Estadísticas clave de las acciones de SM Energy

- Resultados de la semana pasada: +3.2%

- Rango de 52 semanas: $17.5 to $32.3

- Precio actual: 26,8

¿Qué ha ocurrido?

SM Energy(SM), un productor de petróleo y gas que opera en las cuencas de Permian, DJ, Uinta y el sur de Texas, está ejecutando un libro de jugadas de desapalancamiento posterior a la fusión que ya ha cerrado una venta de activos de 950 millones de dólares y ha refinanciado 1.000 millones de dólares de deuda, lo que ha impulsado la acción un 53% desde su mínimo de 52 semanas de 17,45 dólares a 26,76 dólares.

El pasado 18 de febrero, SM acordó la venta de unas 61.000 hectáreas netas y 260 pozos en producción en el sur de Texas a Caturus Energy por 950 millones de dólares en efectivo, una operación que alcanza sustancialmente el objetivo de desinversión de 1.000 millones de dólares de la empresa y destina los ingresos directamente a la reducción de la deuda tras el cierre de su fusión el 30 de enero con Civitas Resources, una operación totalmente en acciones por valor de 12.800 millones de dólares.

La integración de la fusión ya está generando resultados: SM ejecutó 185 millones de dólares de su objetivo de sinergias de entre 200 y 300 millones de dólares sólo cuatro semanas después del cierre, lo que representa casi el 20% de la capitalización bursátil en valor actual, mientras que la empresa combinada registró un EBITDAX ajustado récord en 2025 de 2.260 millones de dólares y un flujo de caja libre ajustado de 620 millones de dólares, un 28% más que el año anterior.

Mientras tanto, el 4 de marzo, SM lanzó una oferta pública de adquisición de 750 millones de dólares para retirar los bonos Civitas al 8,375% con vencimiento en 2028, financiando la recompra con una nueva oferta de 1.000 millones de dólares al 6,625% con vencimiento en 2034, una refinanciación que amplía directamente los vencimientos y reduce la carga de intereses en el balance fusionado.

Además, Beth McDonald, Presidenta y Consejera Delegada, declaró en la llamada de resultados del cuarto trimestre de 2025 que "nuestro plan se desarrolló para maximizar el flujo de caja libre en un entorno de petróleo de 60 dólares y gas de 3,50 dólares", anclando todo el programa de capital de 2026 a una hipótesis conservadora de materias primas que da a la línea de tiempo de desapalancamiento una protección significativa a la baja.

El camino a partir de aquí pasa por tres catalizadores confirmados: el cierre de 950 millones de dólares de South Texas previsto para el segundo trimestre de 2026, la retirada de los vencimientos de bonos de 2026 y 417 millones de dólares de 2027 previstos para este año, y un marco de asignación de capital que pasa de una reducción del 80% de la deuda a un aumento de las recompras de acciones a medida que el apalancamiento cae hacia el objetivo de 1x bajo, todo ello mientras la tasa de producción de 420.000-430.000 BOE/día del segundo semestre de 2026 se traslada directamente a 2027.

La opinión de Wall Street sobre las acciones de SM

El cierre de 950M$ de South Texas previsto para el 2T 2026, combinado con la refinanciación de marzo que canjea deuda Civitas al 8,375% por pagarés al 6,625%, reduce directamente la carga de intereses de SM y acelera el flujo de caja libre disponible para reducción de deuda y recompras.

La consolidación de Civitas casi duplica los ingresos de 3.150 millones de dólares en 2025A a 6.250 millones de dólares en 2026E, mientras que TIKR prevé que el flujo de caja libre aumente de 580 millones de dólares en 2025A a 870 millones de dólares en 2026E y a 1.410 millones de dólares en 2027E a medida que se compensen los costes de integración y el programa de reajuste de 11 plataformas alcance la plena eficiencia de capital.

Once analistas cubren SM con 6 de compra, 6 de mantenimiento y 1 de infravaloración, lo que arroja un precio objetivo medio de 28,45 $ que implica un alza de sólo el 6,3% desde 26,76 $, un consenso prudente que refleja escepticismo en torno a la ejecución de la integración de Civitas más que cualquier desafío fundamental a los cálculos de desapalancamiento.

El diferencial entre el objetivo mínimo de 20 $ y el máximo de 39 $ es lo suficientemente amplio como para definir dos escenarios distintos: el escenario bajista prevé una caída de las materias primas que rompa la hipótesis de un petróleo de 60 $ subyacente en el plan de flujo de caja libre de SM, mientras que el escenario alcista de 39 $ prevé un cierre limpio de la desinversión en South Texas en el segundo trimestre y un apalancamiento que caiga hasta el objetivo de 1x bajo en la fecha prevista.

¿Qué dice el modelo de valoración?

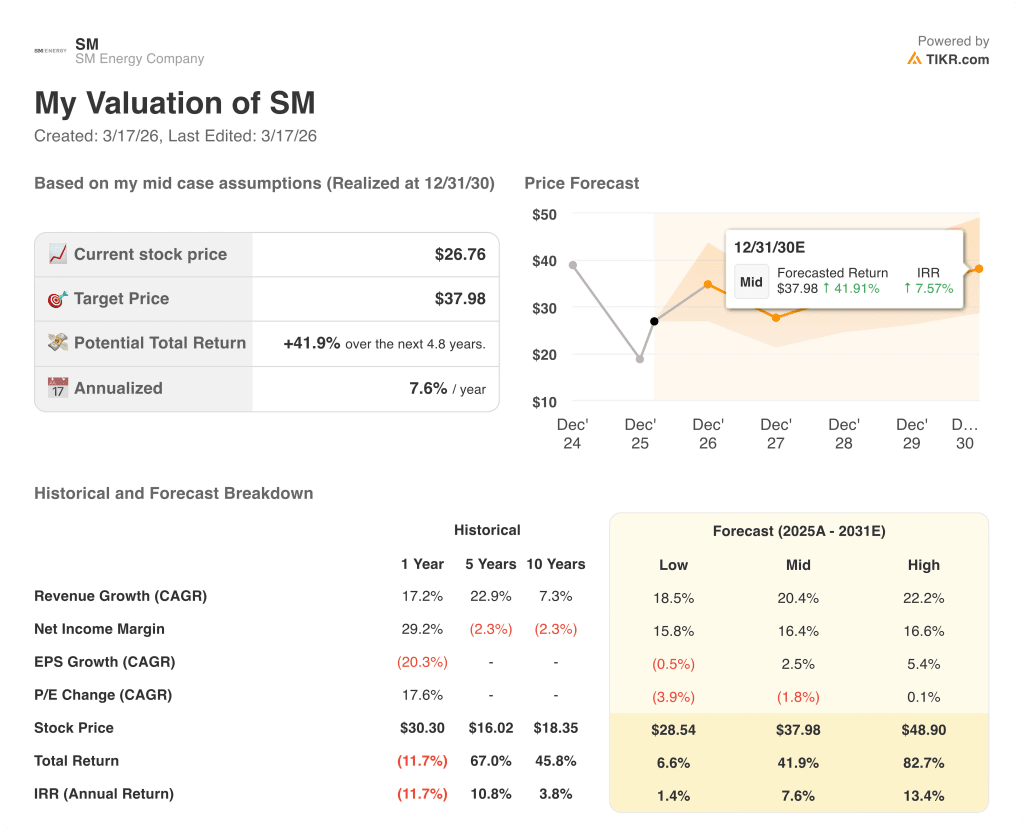

El modelo de caso medio de TIKR valora SM a 37,98 $ en diciembre de 2030, lo que supone una rentabilidad total del 41,9% con una TIR anualizada del 7,6%, basada en una TCAC de los ingresos del 20,4% y un margen de beneficio neto que se recupera del 19,8% en 2025A al 16,4% en el caso medio a medida que se estabiliza la cartera combinada. Los 185 millones de dólares en sinergias ya realizados en las cuatro primeras semanas posteriores al cierre son la justificación operativa específica de esta hipótesis de recuperación de márgenes.

El mercado valora SM a sólo 0,53 veces el valor liquidativo por acción, frente a una estimación media del valor liquidativo de 50,36 USD, pero la empresa ya ha realizado 185 millones de USD de sinergias en las cuatro semanas posteriores al cierre de Civitas.

El objetivo medio de TIKR de 37,98 $ está respaldado por la proyección de 1.410 millones de $ de FCF para 2027, suscrita a su vez por el programa de reajuste de 11 plataformas y el objetivo de sinergias de entre 200 y 300 millones de $ ya ejecutado en más de la mitad.

SM aumentó su dividendo trimestral un 10%, hasta 0,22 dólares por acción, el 25 de febrero, al tiempo que comprometía el 80% del flujo de caja libre trimestral a la reducción de la deuda, una doble señal que la dirección no hace a menos que la visibilidad del FCF sea alta.

El riesgo clave es el precio del petróleo: SM construyó todo su plan para 2026 con un petróleo de 60 dólares, y cualquier movimiento sostenido por debajo de ese nivel comprime el FCF disponible para alcanzar el objetivo de apalancamiento de baja multiplicación por 1 y desencadena una reasignación de las recompras a la deuda.

El cierre del segundo trimestre de 2026 en South Texas es el acontecimiento que hay que vigilar: el ingreso de 950 millones de dólares en efectivo confirma el calendario de desapalancamiento y la cifra que hay que vigilar es si el apalancamiento se mueve desde la zona media de 1x hacia el objetivo de 1x bajo que la dirección fijó como desencadenante para acelerar la recompra de acciones.

Debería invertir en la empresa energética SM?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SM y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir SM Energy Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de SM en TIKR →.