主要收获:

- 2 分钟估值模型认为,两年后沃尔玛股价为每股 106 美元。

- 这意味着该股股价与当前股价相比有近 20% 的上涨空间。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>>

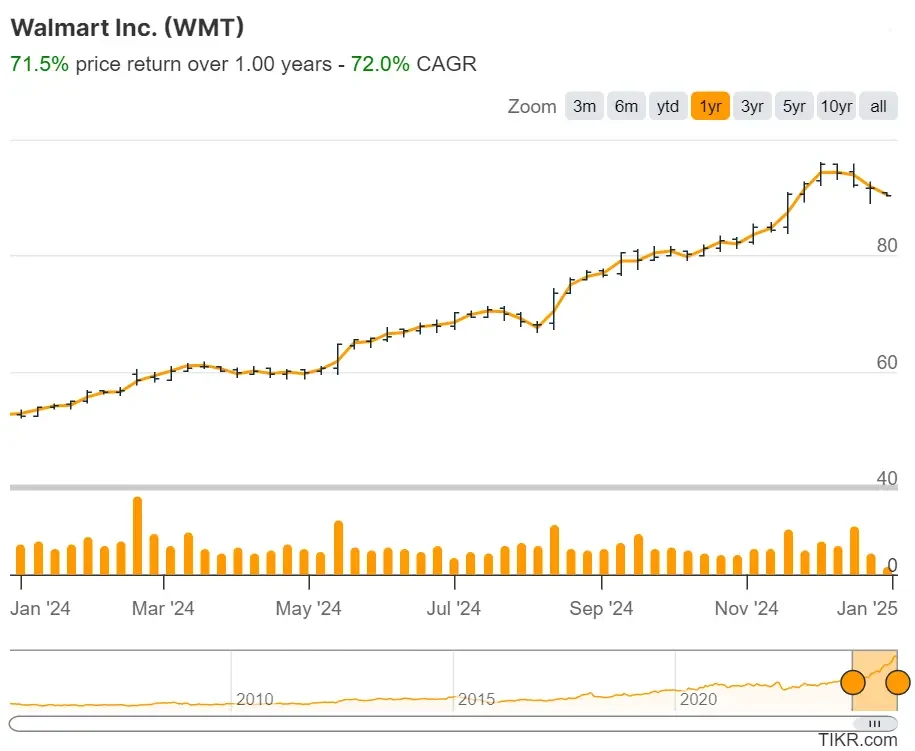

沃尔玛的股价在过去一年中飙升了近 75%,这要归功于其估值的大幅提升,因为市场承认沃尔玛是不断变化的零售业中的佼佼者。

沃尔玛今天看起来可能是一家有趣的公司,但值得了解的是,过去十年来,沃尔玛的股价从未如此昂贵。

即使沃尔玛业务表现出色,其股价也不一定会跟进,尤其是如果该公司的大部分预期成功已经反映在其当前的估值中。

相比沃尔玛,我们更看好亚马逊。查找今天在 TIKR 上最值得购买的股票! >>> 什么是 2 分钟估值?

什么是 2 分钟估值模型?

推动股票长期价值的有 3 个核心因素:

- 收入增长: 业务规模有多大。

- 利润率: 企业赚取多少利润。

- 倍数: 投资者愿意为企业盈利支付多少钱。

2 分钟估值模型使用一个简单的公式对股票进行估值:

预期归一化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益的驱动因素,投资者可以使用股票的长期平均市盈率来了解市场对公司的估值。

沃尔玛价值可能被低估的原因

预测

在下图所示的沃尔玛 "分析师预测"选项卡上,您可以看到分析师预计该公司的收入复合年增长率为 2.5%,而归一化每股收益(即 EPS)的年增长率预计会更快一些,达到 11.7%,因为沃尔玛的净利润率会上升:

在过去 5 年中,沃尔玛的收入年增长率约为 5.4%,而每股收益年增长率约为 8.6%。预计沃尔玛未来的增长率与过去大致相同。

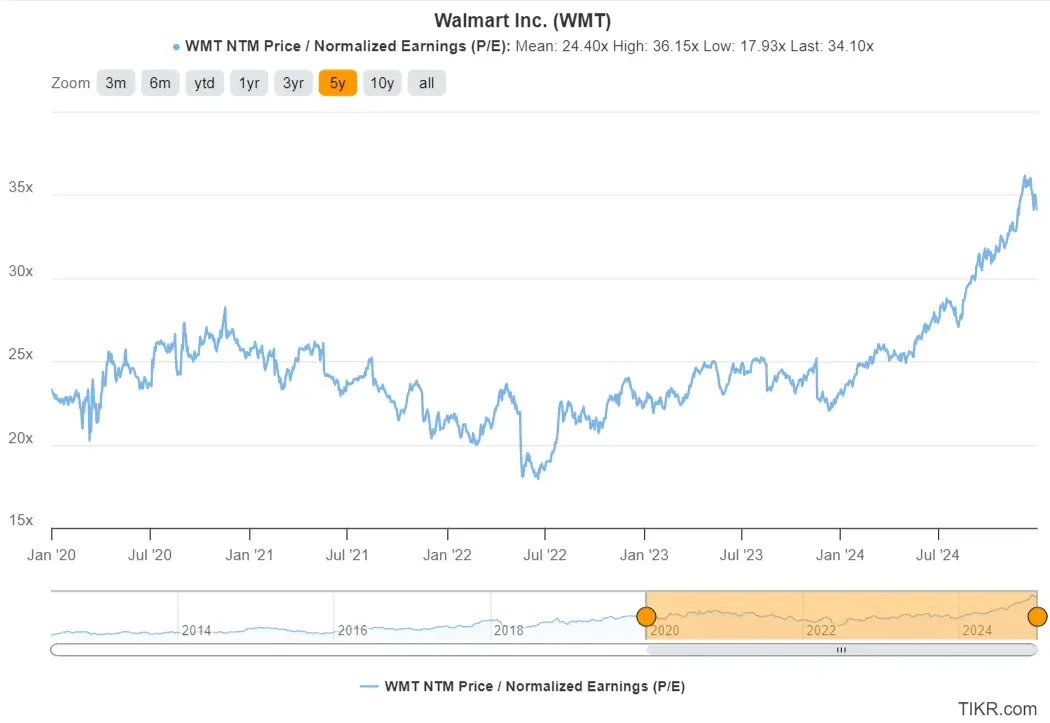

估值倍数

目前,沃尔玛的股价约为每股 90 美元,这意味着该股明年的预期收入和预期收益分别为 1 倍和 34 倍多一点。

在过去 5 年中,该股的平均远期市盈率为 24 倍,因此该股目前 34 倍的远期市盈率看起来相当昂贵。

不过,该公司在电子商务和广告方面取得了巨大成功,预计销售额将增长,利润率将扩大。

我们将使用 30 倍的远期市盈率进行估值。考虑到该公司的年盈利增长率预计略高于 10%,这个倍数仍然相当高。

公允价值

分析师估计,3 年后沃尔玛的正常化每股收益有望达到约 3.46 美元。按照 30 倍新台币市盈率计算,两年后沃尔玛股票的价值为 104 美元/股。我们可以再加上每股 2 美元的预期股息,得出最终公允价值为每股 106 美元。

(新台币市盈率使用的是未来 12 个月的预期收益,因此 2 年估值使用的是 3 年的每股收益预测数字)。

目前沃尔玛的股价约为 90 美元,这意味着未来两年沃尔玛的股价每年可上涨 8.5%,总计 18%:

如果你相信沃尔玛能维持 35 倍的市盈率,那么回报率看起来就更有意思了。这当然是可能的,因为作为参考,好市多的市盈率为 50 倍。

分析师还认为,沃尔玛目前还有小幅上涨空间。

分析师目标价

分析师一致认为沃尔玛目前的目标股价约为每股 98 美元,这意味着分析师认为该股还有近 10% 的上涨空间。

下面的蓝线显示了分析师对沃尔玛股票过去 5 年上涨空间的估计。

当蓝线较高时,分析师认为沃尔玛股票价值被低估。当蓝线较低时,分析师认为沃尔玛股价被高估。

黑线只是追踪沃尔玛的股价,您可以看到股价已经大幅上涨。

你可以看到,在过去 5 年里,分析师们或多或少都一致认为沃尔玛有 10%左右的上涨空间。

他们没有预见到沃尔玛价格的大幅波动,因为很难预测市盈率倍数的扩张:

分析师的目标股价可能存在很多偏差,而且并不总是准确的。

尽管如此,分析师认为沃尔玛股价目前仍有小幅上涨空间。

TIKR 的启示

根据 "2 分钟估值模型",沃尔玛股票目前的价值似乎相当可观,未来两年股价有可能上涨近 20%。

当然,这只是一个估值练习。没有人知道一只股票的短期走向,也很少有人能预测一只股票的长期走向。

相比沃尔玛,我们更看好亚马逊。在 TIKR 上查找今天最值得购买的股票! >>>

TIKR 终端提供行业领先的金融数据,涉及 超过 100,000 只股票并专为那些将购买股票视为购买企业的一部分的投资者而设计。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!