UCTT 股票的主要统计数据

- 过去 6 个月业绩:186

- 52 周区间: 17 美元至 74 美元

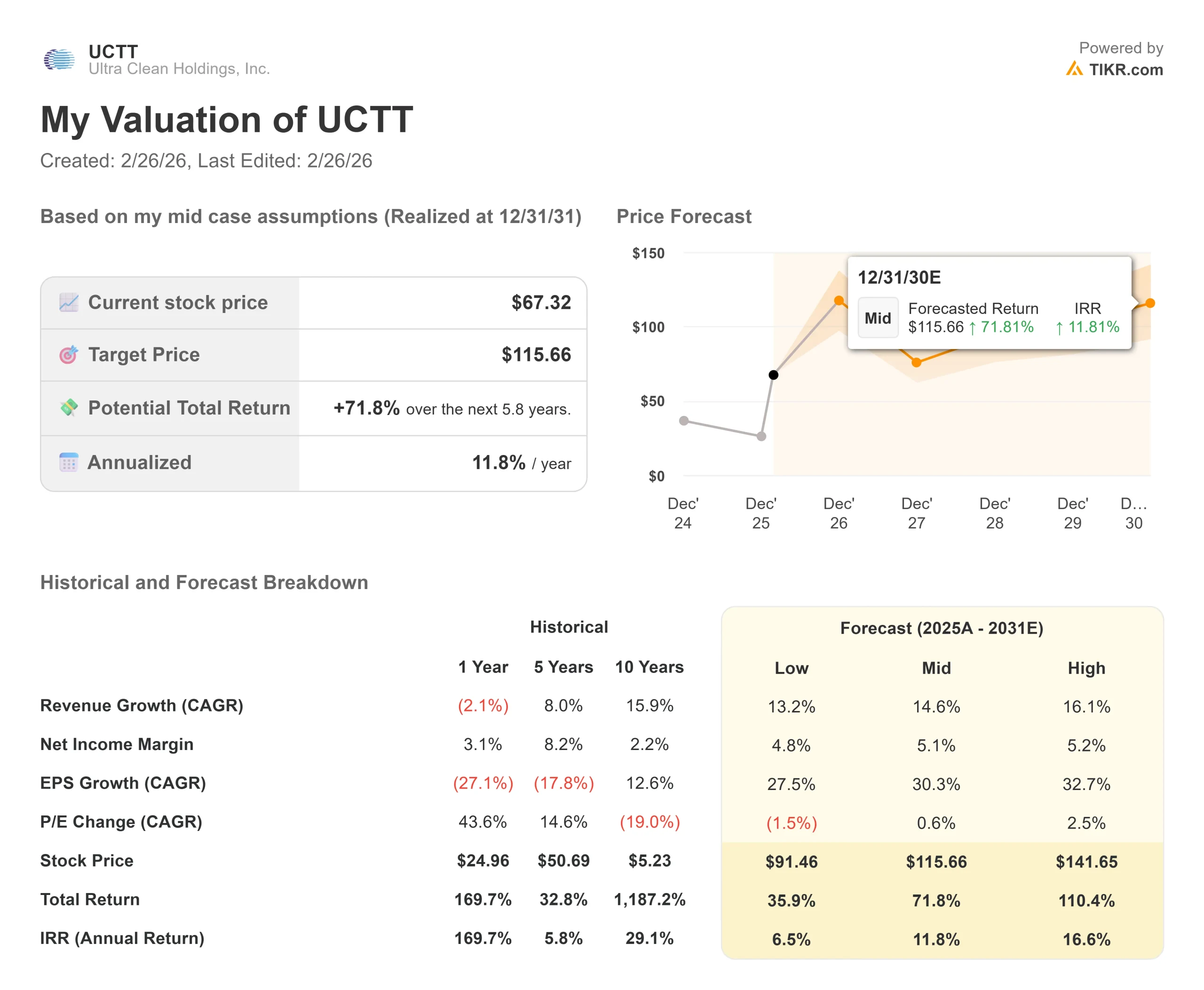

- 估值模型目标价:116 美元

- 隐含上涨空间: 72

使用 TIKR 的新估值模型(免费),根据 5 年的分析师预测,评估您最喜爱的股票(如 Ultra Clean Holdings)的价值 >>>

发生了什么?

超净控股股价在过去六个月中飙升了约 186%,最近的交易价格接近每股 67 美元,并接近其 52 周最高价 74 美元。

股价的上涨反映了半导体资本设备市场情绪的急剧逆转,因为投资者为进入 2026 年的周期性复苏进行了重新定位。

本轮反弹的主要动力来自于前瞻性需求预期的改善和投资者对半导体供应商的积极重新定位。

随着先进逻辑和存储器的资本支出能见度提高,对运营杠杆的预期也大幅改善,从而推动了多头扩张和机构的重新参与。

机构活动强化了这一举措。Public Sector Pension Investment Board 在第三季度增持了 14.9% 的股份,达到 176,870 股,价值 482 万美元;Optimize Financial 增持了 56,535 股,价值 154 万美元;Y Intercept Hong Kong Ltd 增持了 35,295 股,价值约 96.2 万美元。

机构持股比例目前为 96.06%,表明在复苏阶段专业投资者的参与度很高。

超净公司还宣布,将于 2026 年 2 月 23 日收盘后发布 2025 年第四季度和全年业绩,并定于同一天下午 1:45 举行电话会议。

公司任命 Robert Wunar 为首席运营官,自 2026 年 3 月 23 日起生效,他将带来 30 多年的半导体资本设备经验,公司管理层预计 2026 年的需求环境将更具建设性。

UCTT 的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):14.6

- 净利润率:5.1%

- 退出市盈率倍数:0.6% CAGR 扩展

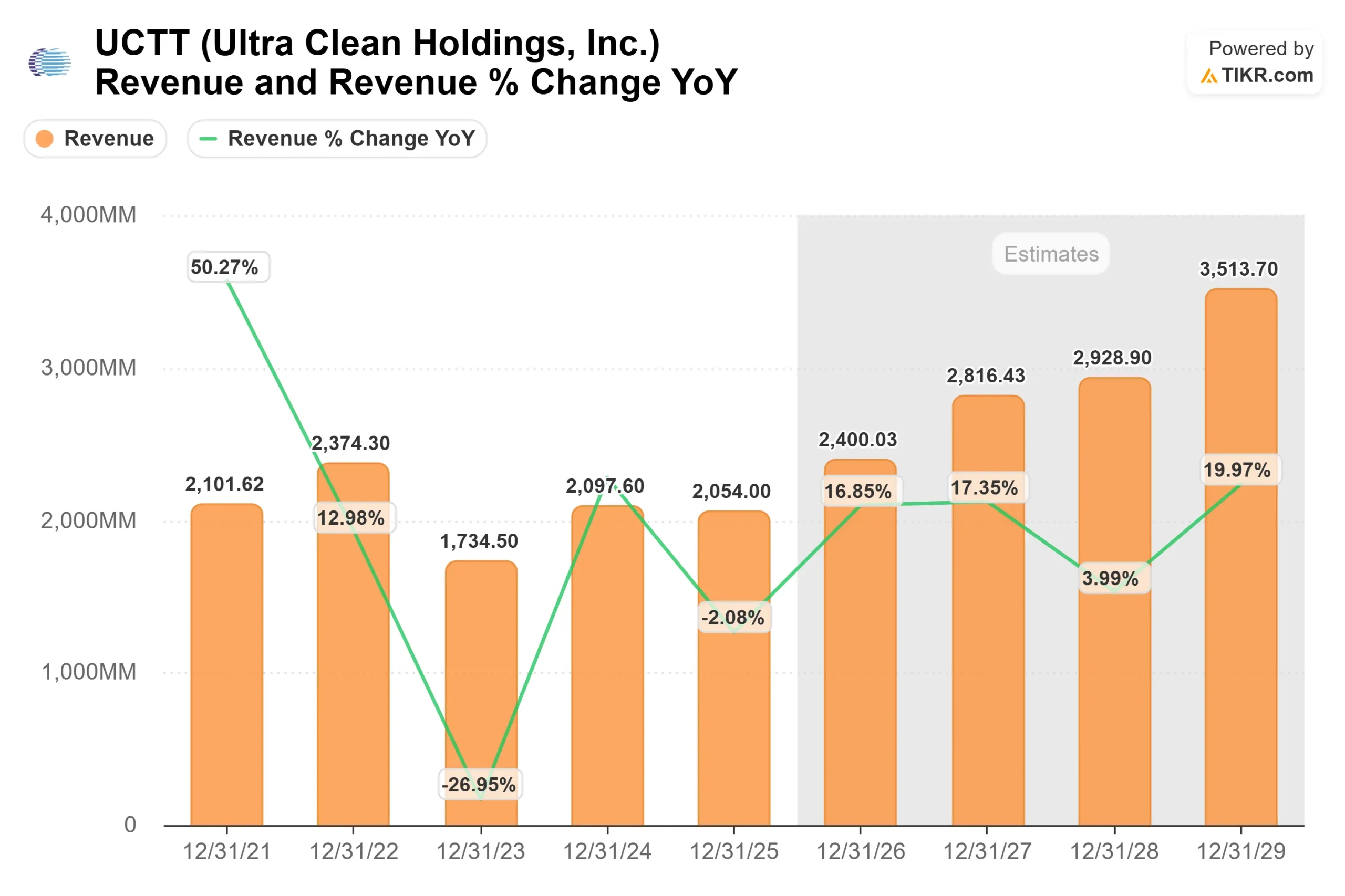

预计收入将从 2025 年的约 21 亿美元增至 2029 年的约 35 亿美元,这反映了晶圆制造设备需求的正常化,以及 2023 年经济下滑后半导体资本投资的增强。

盈利的核心驱动力是运营杠杆。与先进逻辑、内存和人工智能相关芯片生产有关的子系统出货量的增加,通过成本结构流出,而成本结构已经吸收了之前的重组,如果利用率提高,盈利能力将得到显著恢复。

客户库存正常化和工厂持续扩张仍是 2026 年的关键变量,因为固定成本吸收能力的提高将直接提升利润率,使其从近期的低迷水平上升到 5%的净利润模型区间。

先进封装的复杂性和更高纯度的元件要求也会增加每台工具的产量,即使整体单位增长放缓,也会支持收入质量。

基于这些因素,模型估计目标价为 116 美元,这意味着未来几年的总上涨空间约为 72%。

在目前接近 67 美元的水平上,UTCT 的价值似乎被低估了,未来的业绩表现主要受半导体设备周期复苏和结构性经营杠杆的驱动,而不仅仅是投机性扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。