SM Energy 股票的主要统计信息

- 过去一周表现 +3.2%

- 52 周区间: 17.5 美元至 32.3 美元

- 当前价格: 26.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

SM Energy(SM)是一家在二叠纪、DJ、Uinta 和南德克萨斯盆地运营的石油和天然气生产商,该公司正在执行合并后的去杠杆化计划,已经完成了 9.5 亿美元的资产出售,并对 10 亿美元的债务进行了再融资,使股价从 52 周低点 17.45 美元上涨 53% 至 26.76 美元。

去年 2 月 18 日,SM 同意以 9.5 亿美元现金向 Caturus Energy出售南德克萨斯州约 6.1 万净英亩的土地和 260 口生产井,该交易大幅实现了公司 10 亿美元的资产剥离目标,并在 1 月 30 日与 Civitas Resources 完成 128 亿美元的全股票合并后,将所得款项直接用于债务减免。

合并整合工作已初见成效:合并完成仅四周后,SM 就实现了 2 亿至 3 亿美元协同效应目标中的 1.85 亿美元,占市值现值的近 20%,而合并后的公司 2025 年调整后息税折旧摊销前利润(EBITDAX)达到创纪录的 22.6 亿美元,调整后自由现金流达到 6.2 亿美元,同比增长 28%。

同时,3 月 4 日,SM 发起了 7.5 亿美元的要约收购,以清偿 2028 年到期的 8.375% 的高成本史维特斯票据,并以 2034 年到期的 6.625% 的新票据为回购提供资金,此次再融资直接延长了到期日,减轻了合并后资产负债表的利息负担。

此外,公司总裁兼首席执行官贝丝-麦克唐纳(Beth McDonald)在2025 年第四季度的财报电话会议上表示:"我们的计划是为了在石油价格为 60 美元、天然气价格为 3.50 美元的环境下最大限度地增加自由现金流而制定的,"她将整个 2026 年资本计划固定在一个保守的商品假设上,为去杠杆化时间表提供了有意义的下行保护。

从现在起,公司将通过三个已确认的催化剂实现发展:预计在 2026 年第二季度完成 9.5 亿美元的南德克萨斯项目;2026 年和 2027 年到期的 4.17 亿美元债券都将在今年清偿;随着杠杆率降至 1 倍以下的目标,资本分配框架将从减少 80% 的债务转向增加股票回购,而 2026 年下半年 42 万至 43 万桶/日的产量将直接进入 2027 年。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 SM 股票的看法

华尔街对 SM 股票的看法

预计将于 2026 年第二季度完成的 9.5 亿美元南德克萨斯项目,加上三月份的再融资(将 8.375% 的 Civitas 债务转换为 6.625% 的票据),直接减轻了 SM 的利息负担,加速了可用于减债和回购的自由现金流。

史维特斯合并后,收入几乎翻了一番,从 2025A 年的 31.5 亿美元增至 2026E 年的 62.5 亿美元,而 TIKR 预计,随着整合成本的降低和重置 11 钻机项目达到完全资本效率,自由现金流将从 2025A 年的 5.8 亿美元增至 2026E 年的 8.7 亿美元和 2027E 年的 14.1 亿美元。

11 位分析师对 SM 进行了评级,其中 6 位买入,6 位持有,1 位看淡,平均目标价为 28.45 美元,与 26.76 美元相比,仅有 6.3% 的上涨空间,这一谨慎的共识反映了对史维特斯整合执行的怀疑,而不是对去杠杆化计算的任何基本挑战。

20 美元的低目标值与 39 美元的高目标值之间的价差很大,足以定义两种截然不同的情况:熊市情况下,大宗商品大跌,打破了 SM 自由现金流计划所依据的 60 美元的石油假设;而 39 美元的牛市情况下,南德克萨斯州的资产剥离在第二季度完成,杠杆率如期下降到 1 倍的低目标值。

估值模型说明了什么?

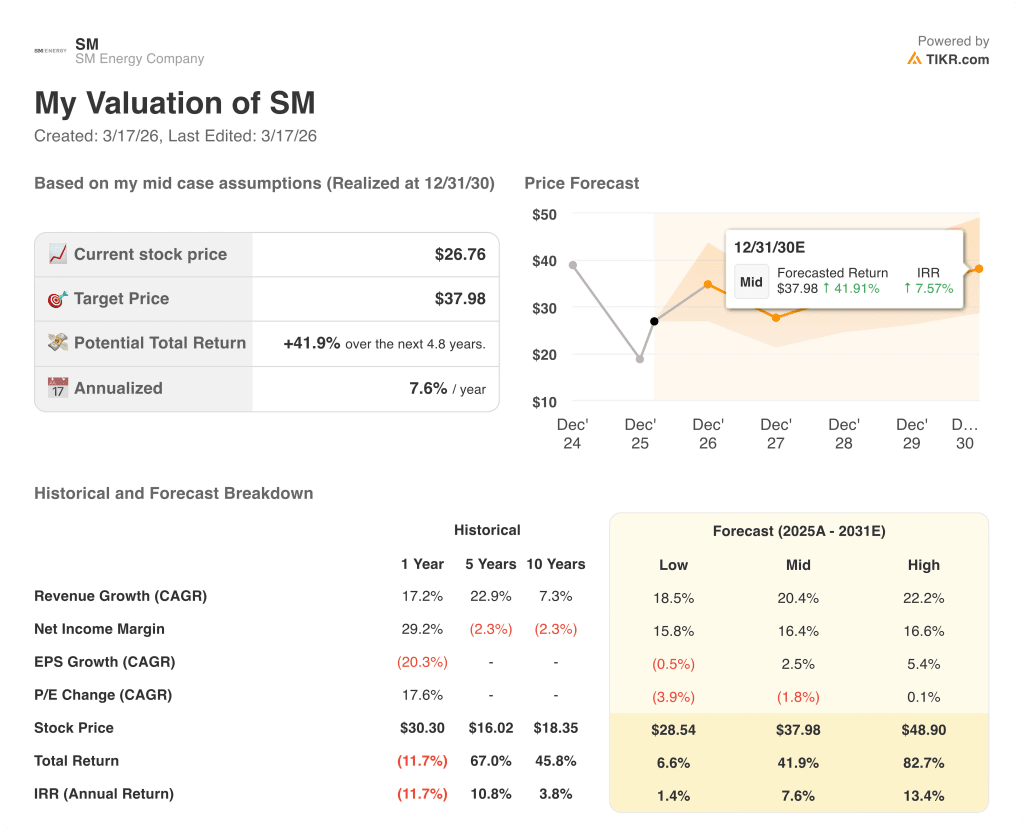

根据 TIKR 的中期模型,到 2030 年 12 月,SM 的股价为 37.98 美元,总回报率为 41.9%,年化内部收益率为 7.6%,建立在 20.4% 的收入年复合增长率和随着合并后的投资组合趋于稳定,净利润率从 2025A 年的 19.8% 恢复到中期的 16.4%。在交易完成后的前四周,1.85 亿美元的协同效应已付诸行动,这就是利润率恢复假设的具体运营理由。

SM 的市场价格仅为每股资产净值的 0.53 倍,而平均资产净值估计为 50.36 美元,但该公司在史维特斯公司关闭后的四周内就已实现了 1.85 亿美元的协同效应。

TIKR 的 37.98 美元中期目标得到了 2027 年 14.1 亿美元 FCF 预测的支持,该预测本身由重置 11 钻机计划和 2 亿至 3 亿美元的协同增效目标承保,目前已实施过半。

2 月 25 日,SM 将季度股息提高了 10%,达到每股 0.22 美元,同时将 80% 的季度自由现金流用于减债,除非 FCF 能见度很高,否则管理层不会发出这样的双重信号。

关键风险在于油价:SM 将其 2026 年的整个计划建立在 60 美元的油价基础上,如果油价持续低于这一水平,就会压缩可用于实现低 1 倍杠杆率目标的 FCF,并引发从回购到债务的重新分配。

2026 年第二季度的南德克萨斯收盘是唯一值得关注的事件:9.5 亿美元的现金收入确认了去杠杆化的时间表,需要关注的数字是杠杆率是否从 1 倍中位数区域向管理层设定的 1 倍低目标移动,作为加快股票回购的触发因素。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 SM Energy Company?

您是否应该投资 SM 能源公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SM 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 SM Energy Company。无需信用卡。只需您自己决定所需的数据。