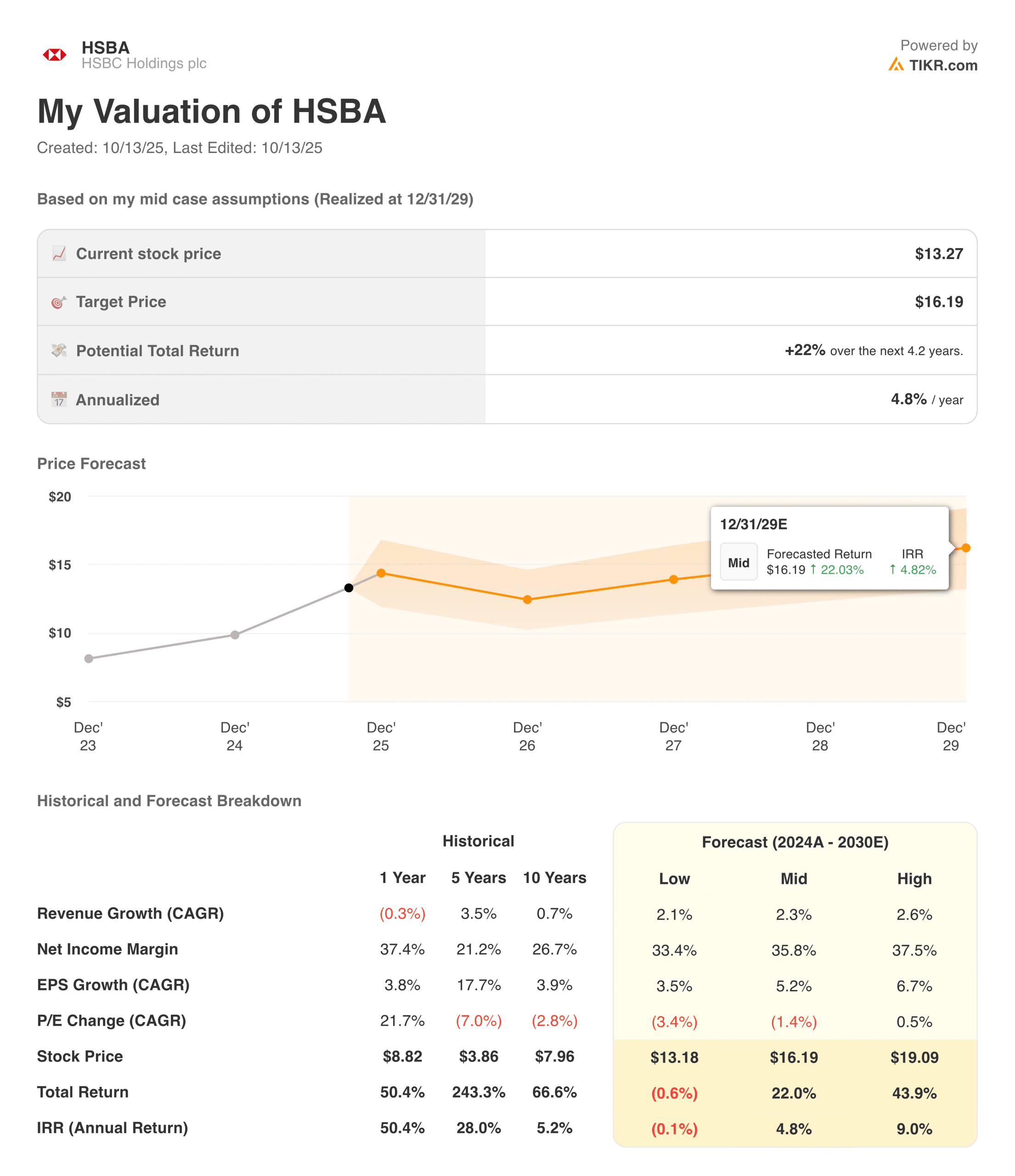

汇丰控股有限公司(HSBA)公布,2025 年上半年的税前利润为 158 亿美元,与 24 年上半年的 215 亿美元相比大幅下降,主要原因是与中国交通银行股权相关的一次性减值,以及缺乏令去年业绩大增的巨额出售收益。剔除这些因素,基本情况要好得多:按固定汇率计算,税前利润增长 5%,达到 189 亿美元,因为财富与市场业务的增长势头帮助抵消了较高的预期信贷损失和小幅上升的成本。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能应用的加速,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

由于在加拿大和阿根廷的资产处置,收入同比下降9%,降至341亿美元,但在财富业务强劲的手续费收入和市场波动中交易活动增加的带动下,不包括显著项目的固定汇率收入攀升至354亿美元。净利息收入保持稳定,为285 亿美元,净息差则下滑5 个基点至1.57%,反映全球利率下降和外币换算的拖累。儘管面對上述不利因素,滙豐仍維持穩健的資本及流動資金狀況,普通股權一級資本(CET1)比率為 14.6%,處於 14% 至 14.5% 的中期目標範圍內。

该集团的经营业绩继续反映出其向更简单、更专注的模式转变。首席执行官乔治-埃尔德里(Georges Elhedery)强调,上半年所有四条业务线的收入均有增长,这凸显了该行多元化的盈利基础。30 亿美元的股票回购和每股 0.10 美元的第二次中期股息表明,即使在宏观经济疲软的背景下,管理层仍对现金流充满信心。年初至今,汇丰股价已上涨近 27%,超过了欧洲银行业和英国大多数同行。

财经故事:核心业务稳健,暂时性逆风

| 指标 | H1 2025 | H1 2024 | 同比变化 | 评论 |

|---|---|---|---|---|

| 税前利润 | $15.8B | $21.5B | ▼ 26% | 由于减值和上一年的处置而减少 |

| 税后利润 | $12.4B | $17.6B | ▼ 30% | 反映博通减值和信贷成本增加 |

| 收入 | $34.1B | $37.3B | ▼ 9% | 财富业务基本增长,被处置损失抵消 |

| 固定汇率收入(不包括应收账款) | $35.4B | $33.5B | ▲ 6% | 财富业务和市场业务表现强劲 |

| 净利息收入 | $28.5B | $28.6B | - | 按固定汇率计算保持稳定 |

| 净利息收益率 (NIM) | 1.57% | 1.62% | ▼ 5 个基点 | 利率下调和外汇兑换的影响 |

| 预期信用损失 (ECL) | $1.9B | $1.0B | ▲ 90% | 受香港 CRE 行业压力的影响 |

| 运营支出 | $17.0B | $16.3B | ▲ 4% | 技术投资和重组成本 |

| 有形净资产收益率 (RoTE) | 14.7% | 21.4% | ▼ 6.7 个百分点 | 18.2% 不包括显著项目 |

| CET1 比率 | 14.6% | 14.9% | ▼ 0.3 个百分点 | 保持在目标范围内 |

| 每股股息 | $0.10 | $0.10 | - | 通过额外回购计划维持 |

| 股票回购 | $3.0B | $3.0B | - | 將於 2025 年第三季完成 |

滙豐的上半年業績反映了一個我們熟悉的主題:受過渡性會計影響所影響的經營表現。该行的基本盈利势头保持不变,按固定汇率计算的收入和利润经调整后均有所增长。

财富管理业务和卓越理财业务是主要的推动力,受益于客户活动的增加和香港地区手续费收入的改善。市场业务也表现强劲,波动的交易条件提高了外汇、债务和股票市场的收入。这些业务部门共同帮助抵消了商业贷款的疲软和香港商业地产行业减值支出的增加。

儘管列賬基準溢利下跌,但滙豐的基本因素仍然穩健。儘管面對通脹和持續的科技投資,滙豐仍能維持成本紀律,目標基準開支只上升 3%。客户存款增至 1.72 万亿美元,按报告基准计算增加 640 亿美元。管理层重申2025-2027 年的RoTE 指引为中位数,并指出银行的结构性对冲继续抵消利率下降带来的利润率压缩。

1. 财富与市场推动基本增长

滙豐的財富管理業務繼續帶動增長。在客戶活動增加、投資產品流入強勁,以及香港市場需求暢旺的支持下,財富管理及個人銀行服務的手續費收入錄得雙位數字增長。受益于跨境资金流动和亚洲市场情绪的改善,国际财富管理和卓越理财业务的业绩尤为突出。該分部的表現突顯滙豐在簡化架構的同時,亦有能力將其環球規模貨幣化。

市场活动也带来了可观的推动力,外汇和固定收益交易在全球波动中取得了稳健的收益。管理层强调,银行的多元化产品基础使其能够在整个利率周期中保持稳定的业绩表现。在同业纷纷缩减跨境业务的情况下,这种横跨财富、交易银行和市场的多样性仍是一项竞争优势。

2.2. 香港科创和信贷风险仍是关注焦点

虽然盈利势头正在改善,但风险远未消失。最突出的风险仍然是香港的商业地产风险,它导致了今年大部分信贷费用的上升。该行业继续面临供过于求和资产价值下降的问题,迫使汇丰提高拨备并调整 ECL 模型。该行还指出,更广泛的地缘政治和贸易相关不确定性是影响其更谨慎展望的因素。

不过,其他地区的信贷质量依然稳定。贷款增长温和但积极,按固定汇率计算,客户贷款余额增加了 70 亿美元,存款水平也显示出韧性。滙豐的資產負債表多元化,遍及亞洲、中東及英國,為抵禦局部衝擊提供緩衝。虽然与房地产相关的损失可能会持续到 2025 年,但管理层强调,整体信贷指标仍符合历史标准。

使用 TIKR 的新估值模型在 60 秒内对股票进行估值(免费) >>> 3.

3.简化和成本效益步入正轨

滙豐持續推行的簡化策略,仍是集團轉型的核心。集团继续精简业务,退出了加拿大和阿根廷等非核心市场,同时围绕四条全球业务线进行重组。这些努力已经降低了结构的复杂性,提高了决策速度,并腾出资金重新投资于财富银行和交易银行等核心增长领域。

运营支出同比增长了 4%,主要来自 6 亿美元的重组成本和更高的技术投资。不过,该行 2025 年约 3% 的成本增长目标仍在按部就班地进行,预计简化带来的节约将在 2026 年实现。汇丰银行的 CET1 比率为 14.6%,继续支持派息和回购,使集团能够灵活地维持股东分红,同时为未来增长进行再投资。

TIKR 的启示

汇丰仍是全球银行业的重量级企业,在不断变化的宏观环境中保持相对稳定。整体利润的下降掩盖了其核心业务的稳健增长,尤其是财富管理和市场业务。香港华创风险是一个真正的近期风险,但该行的多元化盈利和严谨的资本管理使其有能力承受波动。

乔治-埃尔德里(Georges Elhedery)领导下的转型计划仍处于初期阶段,但进展明显。简化业务、严格的成本控制和稳定的股东回报,构成了汇丰迈向2026年的投资基石。执行力将决定这一势头能否转化为持续的盈利增长,以及市场是否会以更高的估值倍数来回报这一战略。

您应该买入、卖出还是持有汇丰银行?

在现阶段,汇丰的估值相对于同行仍然具有吸引力,其支撑因素是接近 7% 的总资本回报率(股息加回购)和稳健的资本缓冲。不过,由于宏观不确定性和亚洲持续存在的信贷风险,汇丰的短期上行空间似乎受到限制。

如果管理层能在简化后维持中位数的 RoTE 并实现支出杠杆化,长期投资者可能会发现其风险/回报率令人信服。对于汇丰这样规模的全球性银行而言,这可能正是投资者所希望的。

使用 TIKR 强大的新估值模型快速评估任何股票的价值(免费!) >>>

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,那里有少数几家复合公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。

单击此处注册 TIKR,立即免费获取 TIKR 的 5 AI 复合型企业报告。

寻找新机遇?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!