主要收获:

- 2 分钟估值模型对亚马逊股票的估值为两年后每股 255 美元。

- 这与该股目前每股约 185 美元的价格相比,有 40% 的潜在上涨空间。

- 亚马逊的市盈率是过去 5 年来最低的,但预计每股收益仍将增长 15%左右。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>>

亚马逊的股价在过去 3 个月里下跌了 15%,这意味着其股价可能暂时被低估了。

在 AWS 的强势、亚马逊广告业务的惊人增长以及对盈利能力的重新关注之间,亚马逊看起来完全有能力保持增长并为股东带来丰厚的回报。

根据远期收益和合理的估值倍数,该股可能比目前水平有 40% 的上涨空间。

什么是 2 分钟估值模型?

股票的长期价值取决于三个核心因素:

- 收入增长:企业规模有多大。

- 利润率:企业获得多少利润。

- 倍数:投资者愿意为企业收益支付多少钱。

我们的2 分钟估值模型使用简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益(EPS)的驱动因素,投资者可以利用股票的长期平均市盈率来了解市场对公司的估值。

亚马逊价值为何被低估

预测

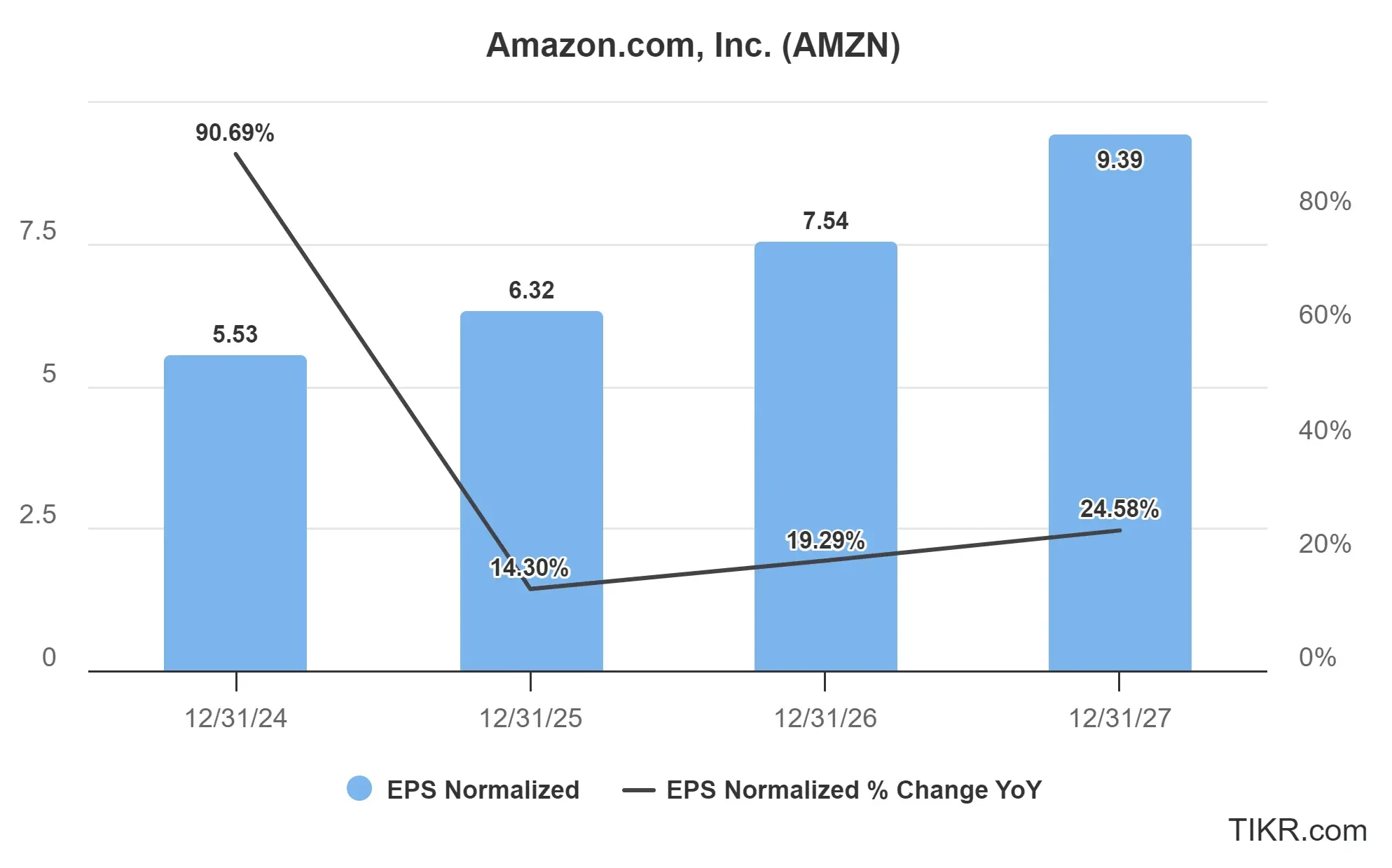

分析师预计,未来 3 年亚马逊的每股收益将每年增长 15% 到 25%,预计 2027 年每股收益将达到 9.39 美元。

这意味着亚马逊仍在快速增长:

根据我们的估值,我们估计未来 3 年的盈利年增长率约为 15%,到 2027 年,该股的每股收益将达到约 8.50 美元。

这种盈利增长可能是由以下因素推动的:

- AWS 扩展:云服务持续增长,利润率高。

- 广告收入:亚马逊广告业务快速增长。

- 电子商务效率:改进物流和成本管理。

- 国际市场增长:进军新兴市场。

- 订阅服务:Prime 会员资格和相关服务的增长。

估值倍数

如历史市盈率图所示,亚马逊过去 5 年的平均远期市盈率约为 64 倍。

这个价格非常昂贵,但亚马逊的高质量和高增长证明了它的合理性。

目前,该股的市盈率接近过去 5 年的最低水平,约为 29 倍远期收益。

考虑到分析师预计该公司未来的年盈利增长率约为 15-20%,这一股票估值倍数相当合理。

不过,这只股票看起来还是很便宜,因为即使以合理的估值倍数计算,盈利仍在快速增长:

我们将采用保守的 30 倍远期市盈率进行估值。

公允价值

使用我们的 2 分钟估值模型,并采用保守方法:

- 保守估计 2027 年每股收益:8.50 美元

- 保守的远期市盈率:30 倍

预期正常化每股收益 (8.50 美元) * 远期市盈率 (30x) = 预期股价 (255 美元)

根据这一估值,我们得出的两年预期股价为 255 美元/股。

考虑到该股目前的股价约为 184 美元/股,这将是一个很好的结果。

未来两年,该股可能有 39% 的潜在上涨空间,年回报率接近 18%:

请记住,这只是一个估值练习,我们并不确定该股票未来的价格会是多少。

分析师目标价

目前,分析师对亚马逊股票的平均目标价约为 258 美元/股,这意味着平均覆盖该股的 66 位分析师也认为该股目前有近 40% 的上涨空间:

很明显,分析师认为该股的价值被低估了。此外,计算结果也支持这一观点。

需要考虑的风险

虽然我们的估值和分析师的目标价都表明亚马逊的价值被低估了,但投资者仍应注意一些风险:

- 经济衰退:经济衰退会影响消费者支出和总体收入。

- 竞争加剧:电子商务和云服务领域的竞争加剧可能会对利润率造成压力。

- 监管挑战:潜在的反托拉斯行动和监管的加强可能会影响运营。

- 货币波动:国际业务使亚马逊面临外汇风险。

- 供应链中断:全球供应链问题可能影响产品供应和成本。

TIKR 外卖

亚马逊多元化的业务模式、AWS 和广告等高利润领域的强劲增长以及持续的盈利增长,使其如今看起来是一个引人注目的投资理念。

由于该公司每年预计盈利增长 15%,因此未来两年该股的年回报率可达 18%。

未来 24 个月亚马逊是否值得买入?使用 TIKR 查看该股的 5 年增长预测和其他财务指标,看看这只科技股目前的价值是否被低估。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!