阿里巴巴集团(纽约证券交易所股票代码:BABA)仍是中国科技界最受关注的公司之一。在从2022年的低点反弹后,该股出现了有意义的上涨,但复苏能否持续仍是个问题。随着增长的放缓和竞争的加剧,分析师们似乎对未来的发展道路存在分歧。

本文探讨了华尔街对阿里巴巴到2028年的预期。我们汇编了共识目标、估值假设和近期价格走势,以了解该股可能的发展轨迹。这些数据反映了当前的分析师模型,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能应用的加速,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价显示上涨空间有限

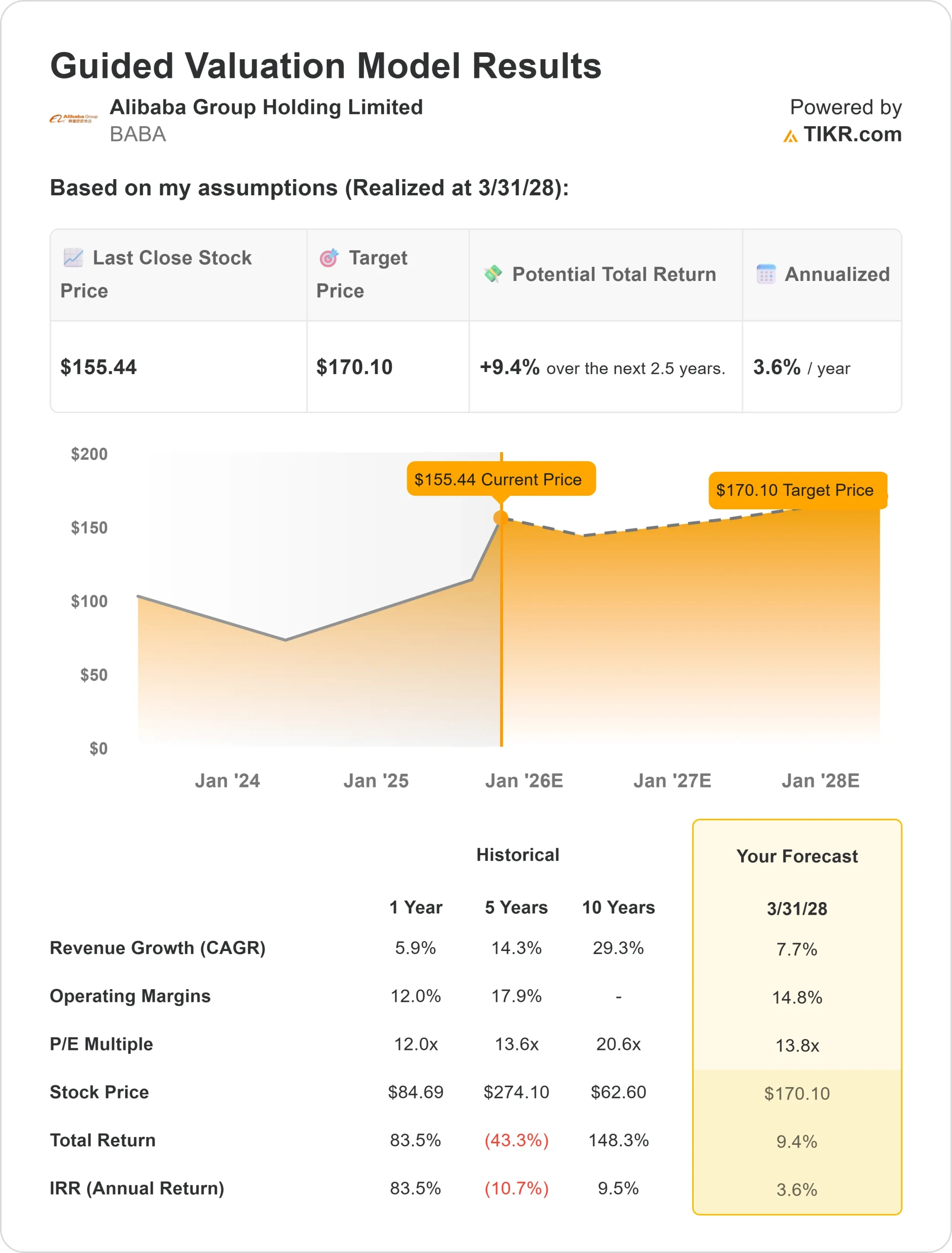

截至2025年9月,阿里巴巴股价接近每股155美元。未来18个月,分析师的平均目标价约为165美元/股,这意味着约有6%的上涨空间。

经拆分调整后的预测差异很大,从约 131 美元/股到 196 美元/股不等。看来,分析师们对阿里巴巴能实现多大的增长存在分歧。

基本情况表明,阿里巴巴的涨幅很小,因此,您是否相信阿里巴巴能超越这些谨慎的预期,可能取决于您对阿里巴巴的信心。

阿里巴巴:增长前景和估值

预计 到2028年初,阿里巴巴的年收入将增长约 7.7%,运营利润率将从目前的约12%提高到约14.8%。这是一个进步,但远低于阿里巴巴早期的高增长阶段。

每股 155 美元的股价接近 13.8 倍的远期收益,接近其长期平均水平。指导估值模型显示,该股股价可能达到每股 170 美元左右。

根据目前的预测,阿里巴巴的估值看起来相当合理。除非利润率扩张更快或收入增长令人吃惊,否则回报可能保持温和。

使用 TIKR(免费)在短短 60 秒内对阿里巴巴等股票进行估值 >>>

是什么推动了乐观情绪?

阿里巴巴稳定的电子商务平台、云服务的稳定发展势头以及更严格的成本控制支撑了股价的回升。多头认为,强劲的自由现金流为公司提供了再投资和继续回购的灵活性,这将使盈利增长步入正轨。

如果消费者需求改善,利润率扩大,那么随着时间的推移,阿里巴巴就有理由获得更高的估值。

乐观者可能会看到,即使超高速增长的时代不会重现,阿里巴巴的业务也会更加稳定,现金流足以支撑其逐步盈利。

熊市案例:监管和增长风险

尽管阿里巴巴正在复苏,但仍面临重大挑战。阿里巴巴股价为 155 美元/股,除非增长加速,否则上涨空间似乎有限。电子商务和云计算领域的激烈竞争、消费者支出疲软以及监管的不确定性都增加了风险。

如果收入放缓或盈利能力令人失望,股价可能会重新走低,几乎没有出错的余地。

不利的一面是,如果这些风险超过了稳定股价的努力,阿里巴巴可能会横盘震荡或走弱。

2028 年展望:阿里巴巴能值多少钱?

根据目前的预测,到 2028 年,阿里巴巴的股价可能达到每股 170 美元左右。这意味着阿里巴巴股价将从目前的价格上涨不到 10%,年化回报率约为 3.6%。

这种情况假设收入年增长率约为 7.7%,营业利润率扩大到 14.8%。即使有这些改善,上升空间也不大。

持续上行可能取决于更快的增长或新的业务驱动力。如果没有这些因素,阿里巴巴的交易价格可能会继续接近公允价值。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合型公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格仍低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。