Eaton Corporation 주식의 주요 통계

- 연간 실적: 17%

- 52주 범위: $169 ~ $289

- 밸류에이션 모델 목표가: $334

- 내재 상승 여력: 24%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측으로 Eaton Corporation과 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

Eaton Corporation 의 주가는 2026년 현재까지 약 17% 상승했으며, 최근 투자자들이 전기화 및 AI 기반 데이터 센터 노출에 계속 관심을 기울이면서 주당 373달러 근처에서 거래되고 있습니다. 주가는 52주 박스권인 232~408달러의 상단 부근에 머물러 있어 단기 급등보다는 지속적인 수요를 시사하고 있습니다.

올해 이튼의 상승세는 애널리스트들의 포지셔닝과 눈에 띄는 기관 활동으로 인해 더욱 강화되었습니다.

웰스파고는 목표주가를 340달러에서 370달러로 상향 조정하면서 투자의견은 동일하게 유지했는데, 이는 단기 상승 여력이 특정 목표치에서 제한적으로 보이더라도 펀더멘털에 대한 신뢰가 개선되고 있음을 반영한 것입니다.

산업 및 전력 인프라 부문에서 지속적인 목표가 상향 조정이 이어지면서 주가 상승을 뒷받침하는 실적 내구성을 입증하는 데 도움이 되었습니다.

기관 투자자들은 적극적인 포지션 변경을 보였지만 전반적으로 신념을 유지하고 있습니다. 피터슨 웰스 서비스는 67.5%, 알트리우스 캐피털 매니지먼트는 20.3%, 럼라인 어드바이저스는 6.6%의 지분을 줄였습니다.

이와 동시에 Burling Wealth Partners는 약 3백만 달러에 해당하는 6,930주를 신규로 매입했고, Prime Capital Investment Advisors는 7.3% 증가한 46,199주, Jones Financial Companies는 9.9% 증가한 46,199주, Mediolanum International Funds는 14.2% 증가한 121,162주, Cullen Frost Bankers는 6.0% 증가한 121,162주를 보유하여 기관 소유 지분이 약 83%로 여전히 높은 수준을 유지했습니다.

이번 주 바클레이스의 제43회 연례 산업 선정 컨퍼런스에서 경영진은 2026년까지 약 17기가와트의 데이터 센터 용량과 2030년 이후까지 165~200기가와트 이상의 수주 잔고를 강조하며 데이터 센터 기회 규모를 강화했습니다.

마이클 레겔스키 CTO는 이 구축이 "10년 정도"의 가시성을 제공할 수 있으며, 800볼트 DC 아키텍처로의 전환은 약 5%의 효율성 향상을 가져올 수 있고 중전압 솔리드 스테이트 변압기는 향후 2~3년 내에 더 널리 채택될 수 있을 것이라고 말했습니다.

애널리스트의 Eaton Corporation에 대한 성장 전망 및 목표 주가 보기(무료) >>>

Eaton Corporation은 저평가되어 있나요?

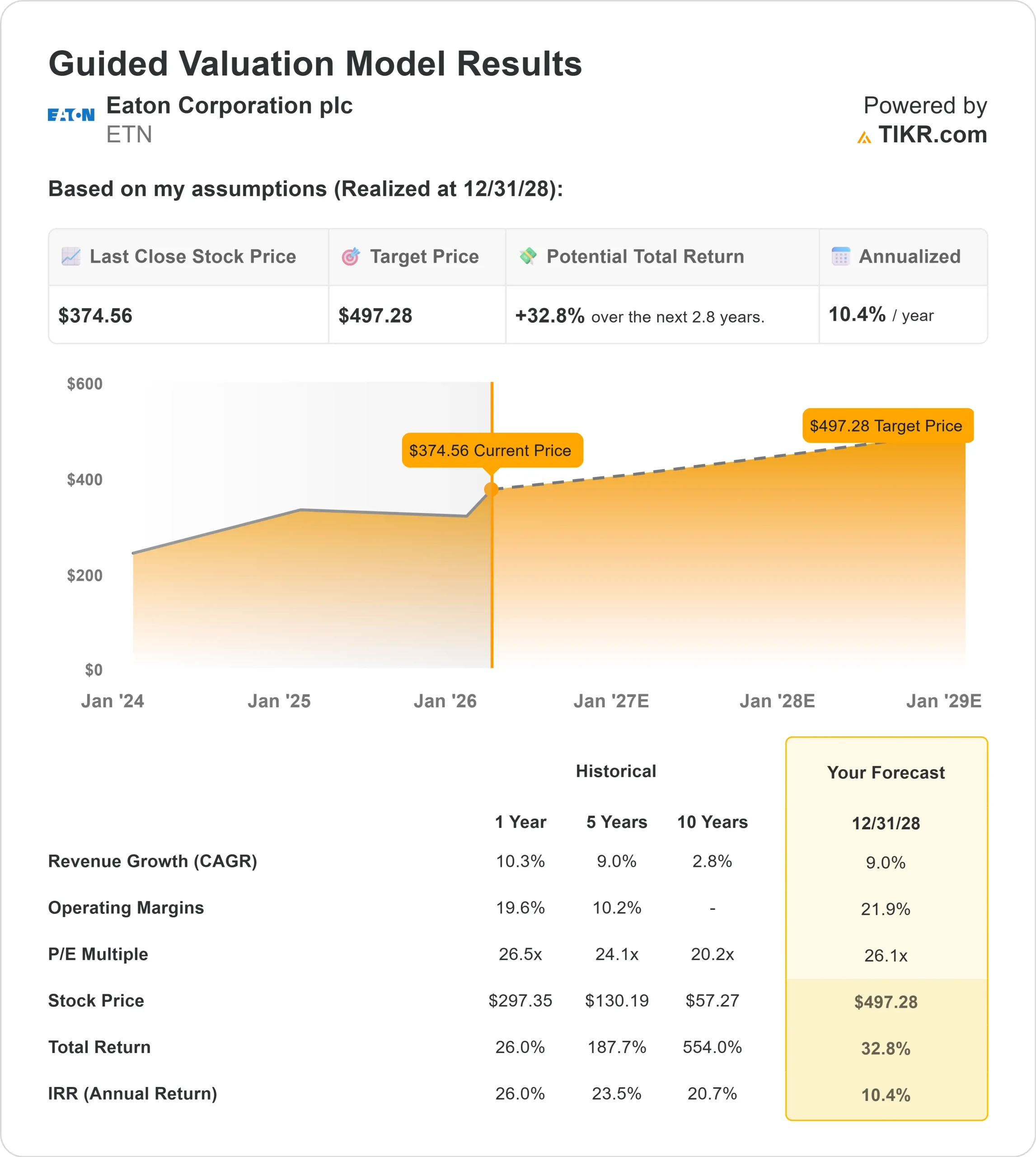

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 9%

- 영업 마진: 21.9%

- Exit P/E 배수: 26배

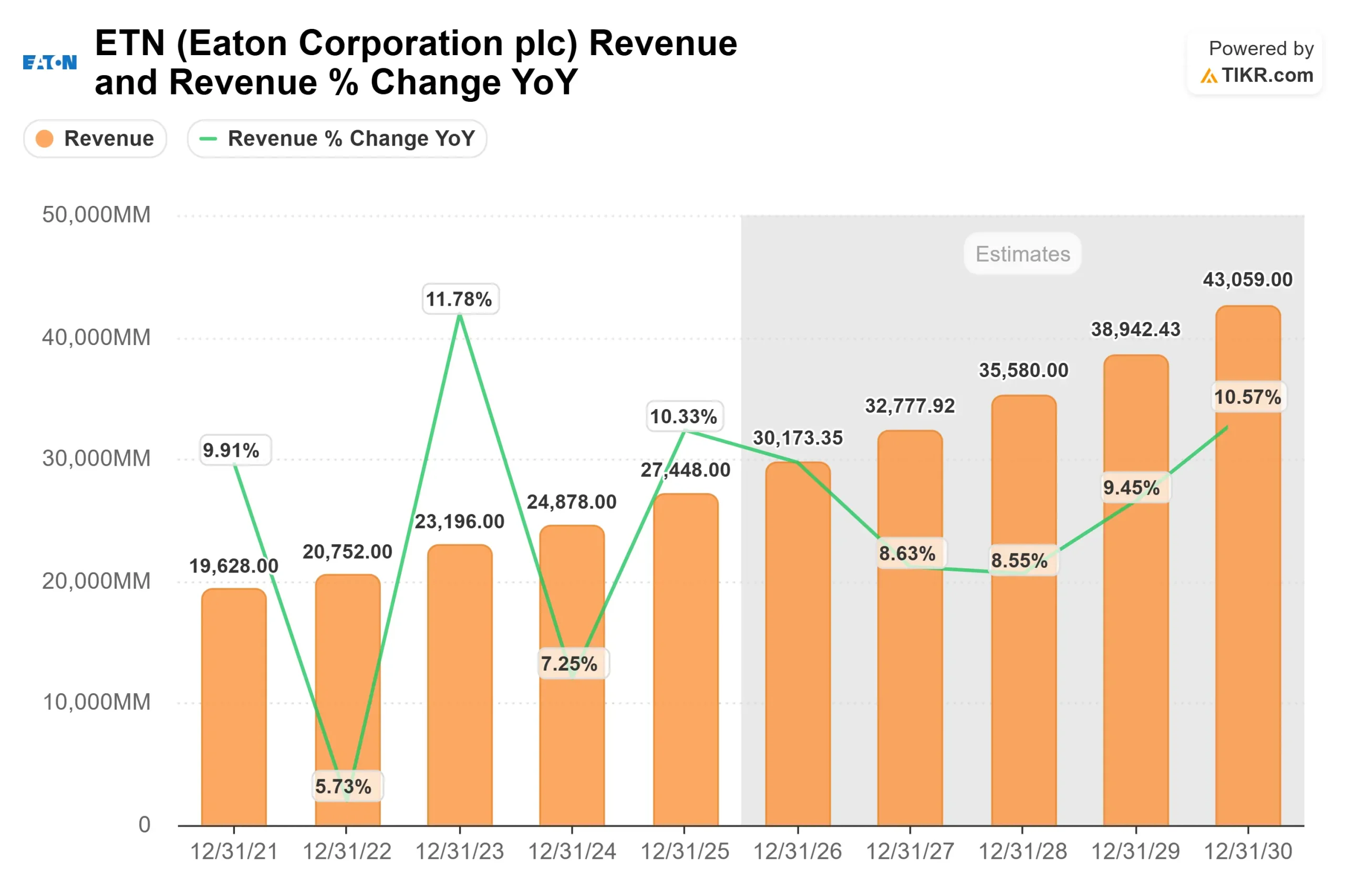

매출은 2026년 302억 달러에서 2030년 431억 달러로 확대될 것으로 예상되며, 이는 단기적인 산업 개선보다는 전기화, 그리드 현대화, 항공우주 복구 및 AI 기반 데이터 센터 구축과 관련된 지속적인 수요를 반영합니다.

20% 초반대의 마진 확대는 특히 하이퍼스케일 데이터 센터 건설 및 전송 업그레이드와 관련된 대규모 프로젝트에서 고부가가치 전기 시스템으로의 혼합 전환, 가격 규율, 수주잔고 전환에 따른 운영 레버리지에 의해 뒷받침됩니다.

전력 배전, 유틸리티 업그레이드 및 AI 인프라와 관련된 높은 수주 수준이 마진 증가와 잉여 현금 흐름 창출에 직접적인 영향을 미치는 전기 미주 지역의 실행이 여전히 중심을 이루고 있습니다.

항공우주 또한 상업 비행 시간과 생산률이 증가하면 고마진 애프터마켓 노출이 증가하기 때문에 수익의 지속성에 기여합니다.

이러한 입력값을 바탕으로 밸류에이션 모델은 목표 주가를 497달러로 추정하며, 이는 약 3년간 총 33%의 상승 여력이 있음을 의미합니다.

373달러에 가까운 현재 수준에서 Eaton은 저평가된 것으로 보이며, 향후 실적은 주로 전력 인프라 투자, 수주잔고 전환, 지속적인 마진 확대에 의해 주도될 것이며, 이는 단순한 확장보다는 지속적인 마진 확대에 의해 좌우될 것입니다.

기업의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.