(NASDAQ:ABNB)は、数年にわたる急成長の後、より安定した局面を迎えている。投資家が堅調な収益性と需要の鈍化を天秤にかけているためだ。

Airbnbは最近、”Icon “エクスペリエンスやAI技術による検索ツールの改善といった新機能を導入し、ユーザーにとってよりパーソナライズされた魅力的なプラットフォームとなるよう設計された。同社はまた、2025年第2四半期の堅調な業績を報告し、健全な予約動向とマージンの拡大を示し、世界的な旅行パターンが正常化しても、代替旅行への需要が引き続き底堅いことを示している。

この記事では、ウォール街のアナリストが2027年までにAirbnbがどのような位置で取引されていると考えているのかを探ります。コンセンサスターゲットとバリュエーションモデルをまとめ、株価の潜在的な行方を概説する。これらの数値はアナリストの現在の予想を反映したものであり、TIKRの予測ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は小幅な上昇を示唆している。

Airbnbは現在約120ドル/株で取引されている。アナリストの平均目標株価は138ドル/株で、これは約15%の上昇を意味する。予測は控えめな楽観論と比較的狭いレンジを反映している:

- 高く見積もって1株当たり180ドル

- 低く見積もって:1株当たり98ドル

- 目標中央値:~140ドル/株

- 格付け:購入13回、オーバーラン2回、リテンション24回、アンダーパフォーム1回、売却1回

投資家にとって、これは期待値が控えめであることを示している。宿泊予約数の増加や宿泊施設の供給が加速すれば、株価はアウトパフォームする可能性があるが、多くのアナリストは、大きなブレイクアウトではなく、着実な上昇を予想している。

アナリストによるAirbnbの成長予測と目標株価を見る(無料です!) >>

Airbnb:成長の見通しとバリュエーション

Airbnbのファンダメンタルズは引き続き堅実で、安定した収益成長と収益性の拡大に支えられている:

- 収益は2027年まで年率約9~10%の成長が見込まれる

- 営業利益率は24%近くを維持する見込み

- 株価は将来利益の約28倍で取引されており、他の有利なインターネット・プラットフォームと同水準である。

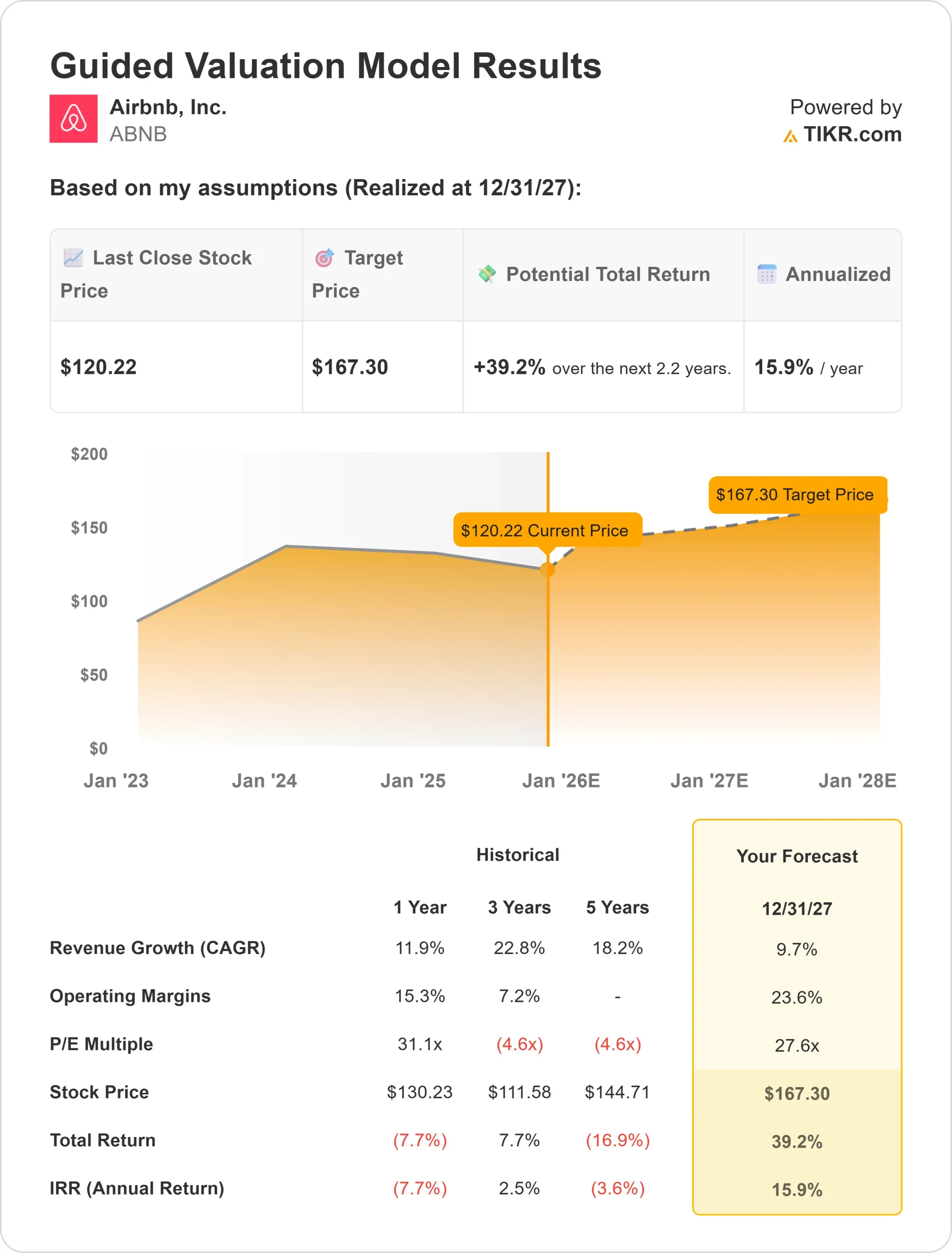

- アナリストの平均予想に基づき、フォワードPERを27倍としたTIKRのバリュエーション・モデルは、2027年までに1株当たり約167ドルになることを示唆している。

- これは合計で約39%の増加、年率換算で約16%のリターンを意味する。

投資家にとって、Airbnbが成長と収益性の健全なバランスを保ちながら、安定した複利運用の可能性を提供していることを示唆している。同社の強力なキャッシュフロー、資産の少ないモデル、グローバルな規模は、収益成長が正常化し続けたとしても、長期的に株主に報いる柔軟性を与える。

TIKRでAirbnbのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

Airbnbは、世界の旅行業界において最も強力なプラットフォームのひとつであり続けている。その資産の少ないビジネスモデルは十分な利幅をもたらし、ユニークな宿泊施設に対する絶え間ない需要は予約の回復力を維持している。AI研究、「アイコン」体験、長期滞在への継続的な投資は、エンゲージメントを強化し、従来の休暇以外のユースケースを拡大するのに役立っている。

ホストの質、顧客からの信頼、ブランド認知の向上に経営陣が注力することで、利用者の維持が続いている。投資家にとって、これらの強みは、Airbnbが旅行環境の低迷においても、高い収益性と増分成長を維持できることを示唆している。

ベア・ケース:成長圧力と競争

その強みにもかかわらず、Airbnbの成長率はパンデミック後の最高値から大きく冷え込んでいる。世界的な旅行支出の減少、より困難な比較、主要都市における規制上の障害の増大により、リスティングの成長が制限される可能性がある。

競争も激化しており、ブッキング・ホールディングス、Vrbo、ホテル・ロイヤリティ・プログラムなどが旅行者のシェアを奪い合っている。投資家にとってリスクとなるのは、収益の伸びが鈍化したり、新たな規制コストが利益率の重荷となった場合、Airbnbの割高な評価を守ることが難しくなる可能性があることだ。

2027年の展望:Airbnbの価値は?

アナリストの平均予想に基づき、TIKRのターゲット・バリュエーション・モデルは、Airbnbが2027年までに1株当たり167ドル近くで取引される可能性を示唆している。これは、現在の水準から約39%上昇し、年率約16%のリターンとなる。

投資家にとって、この見通しは高成長の歴史というよりも、複利の堅実な歴史を反映している。同社の収益性、キャッシュポジション、グローバル規模は、長期的な価値創造のための強固な基盤となっている。それでも、大幅な成長はおそらく、Airbnbがマージン拡大を維持し、長期滞在や体験などのカテゴリーを通じて新たな成長を引き出すかどうかにかかっている。

Airbnbは持続的な経済性を持つ高品質のビジネス・プラットフォームであり続けるが、将来のリターンは、収益性を犠牲にすることなく、成長、規制、競争圧力のバランスをとる経営陣の能力にかかっている。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディアやAMD、台湾セミコンダクターなど、AIから利益を得ていることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともないユニークなオプション

AIの次の波に乗りたいのであれば、このレポートは必読である。