モンデリーズ・インターナショナル(NASDAQ:MDLZ)の株価は過去1年間で約12%下落し、圧力を受けている。販売量の低迷と投入コストの上昇が業績の重荷となり、株価は現在1株あたり62ドル近辺で取引されている。それでも、同社のオレオ、キャドバリー、トブラローネといった強力なブランド・ポートフォリオは、アナリストが緩やかな回復を楽観視し続けている。

モンデリーズはこのほど、厳しい消費環境における同社の回復力を浮き彫りにする四半期決算を発表した。価格上昇が販売数量の減少を補い、同社は新興市場での事業拡大を続け、オレオとクリフバーのブランドで新機軸を打ち出した。経営陣はまた、利益率の回復とキャッシュフローの規律に重点を置くことを再確認し、2026年に向けた事業への自信を示した。

この記事では、ウォール街のアナリストが2027年までにモンデリーズがどのような位置づけになると予想しているかを探る。コンセンサス予想とTIKRのバリュエーション・モデルを組み合わせ、現在の市場予想に基づく潜在的な株価の行方を概説する。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRに登録、無料) >>>について

アナリストの目標株価は緩やかなアップサイドを示唆

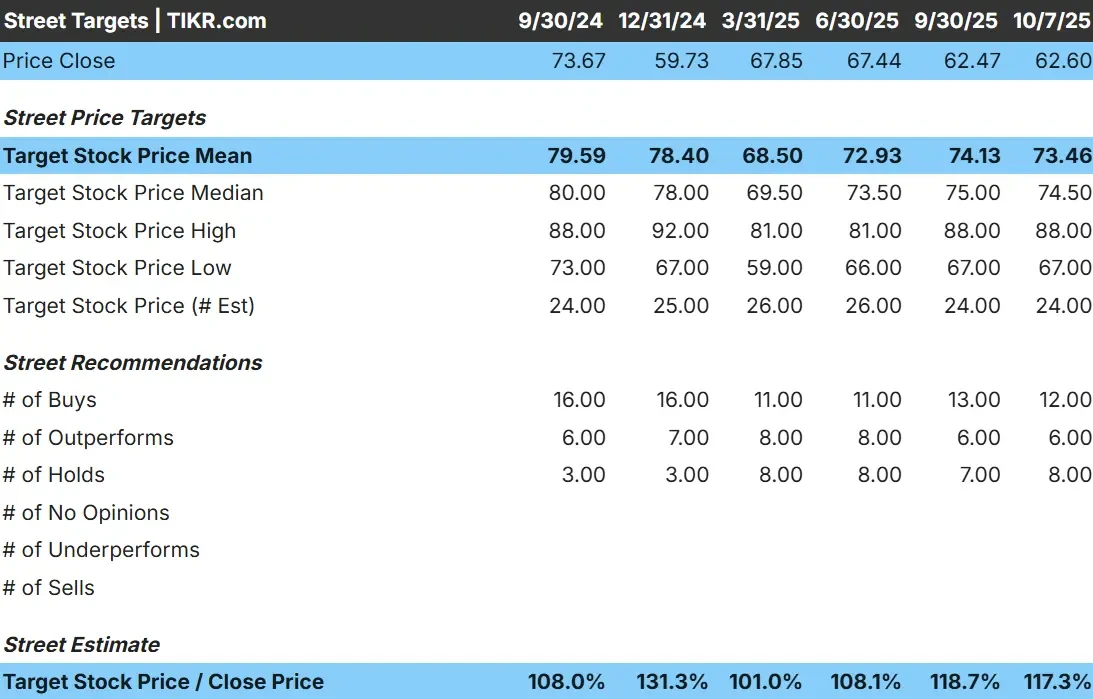

モンデリーズは現在、約62ドル/株で取引されている。アナリストの平均目標株価は73ドル/株で、今後1年間で約17%の上昇を示唆している。ウォール街全体の慎重な楽観主義を反映して、予想は比較的拮抗している:

- 高値予想:~88ドル/株

- 低い見積もり:~67ドル/株

- 目標中央値:~75ドル/株

- 格付け買い12、アウトパフォーム6、ホールド8

投資家にとっては、これはささやかな上昇の可能性を示している。アナリストは、モンデリーズを高成長株というよりは信頼できる配合株と見ており、リターンは急拡大よりも安定したキャッシュフローとブランドの回復力によってもたらされると見ている。数量トレンドが回復するか、コスト圧力が予想より早く緩和されれば、株価はアウトパフォームする可能性がある。

モンデリーズのアナリストによる成長予測と目標株価を見る(無料です!) >>

モンデリーズ成長の見通しとバリュエーション

同社のファンダメンタルズは安定しており、バランスが取れているように見える:

- 収益成長率(CAGR 2025-2027):~4.6%

- 営業利益率:~14.9

- 予想PER:~20倍

- アナリストの平均予想に基づき、19倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり79ドルになることを示唆している。

- これは約+27%のアップサイド、年率約11%のリターンを意味する。

これらの予測は、モンデリーズが価格決定力と規律ある実行により、緩やかなペースで複合化を継続できることを示している。3.3%の配当利回りは収入の安定性を高め、短期的な興奮よりも確実なリターンを重視する長期投資家にとって魅力的である。

投資家にとって、モンデリーズは安定したキャッシュリッチな事業であり、段階的な価値創造が可能であるように見える。成長は緩やかなものにとどまるかもしれないが、その世界的規模と強力なブランド力は、景気サイクルを通じて収益を緩和するのに役立つ。

TIKRでモンデリーズのような銘柄を最短60秒でバリュー化(無料です) >>>>について

楽観論の原動力は何か?

モンデリーズは、強力な価格決定力とグローバル・ブランド・リーダーシップにより、引き続き回復力を示している。オレオ」、「キャドバリー」、「リッツ」などの主力製品は、圧倒的な棚面積を維持しており、着実な値上げによって販売量の減少を相殺することができる。

新興市場での事業拡大やClif BarとBelVitaの製品拡張を含む最近の技術革新は、成長の勢いを維持するのに役立っている。経営陣が生産性とコスト管理に注力していることも、投入コストの上昇にもかかわらず、15%近いマージンを支えている。

投資家にとって、これらの強みは、モンデリーズが厳しい消費環境にもかかわらず着実な収益とキャッシュフローの成長を実現できることを示唆している。モンデリーズの規模、価格規律、ブランド力は、今後も長期的な価値を維持するための重要な強みである。

ベアケース:成長鈍化とコスト圧力

このような好材料があったとしても、モンデリーズの成長プロフィールは小幅なままである。販売量の回復が遅れており、インフレが収益性を圧迫し続けている。主要市場の消費者はより安価なローカルブランドやプライベートブランドにシフトしており、モンデリーズの価格設定の柔軟性は制限されている。

ネスレやハーシーのような同業他社が積極的に事業を拡大しているため、世界のスナック菓子の競争も激化している。販売数量が伸びなければ、モンデリーズのマージンは横ばいになり、収益の伸びも鈍化する可能性がある。

投資家にとってのリスクは、モンデリーズが安定性を維持するも のの、加速のための明確なきっかけを欠くことである。ブランドの品質と配当によりダウンサイドは限定的と思われるが、需要が大幅に回復しない場合、アップサイドは上限にとどまる可能性がある。

2027年の展望:モンデリーズの価値は?

アナリストの平均予想に基づき、フォワードPERを19倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり79ドルになることを示唆している。これは現在から約27%のアップサイド、年率換算で約11%のリターンとなる。

投資家にとって、この見通しは、緩やかではあるが一貫した複利効果の可能性を示唆している。モンデリーズは、強力なキャッシュフローを創出し続け、配当を維持し、規律ある実行を通じて利幅を徐々に拡大していく体制にある。

バリュエーションはすでにこの安定性の多くを反映しているが、販売量の回復が強まったり、コストの正常化が早まったりすれば、さらに上昇する可能性がある。全体として、モンデリーズは、高品質のグローバル・スナッキング・リーダーからの予測可能なリターンを求める人々にとって、信頼できる長期保有銘柄に見える。

ウォール街が見落としている、大きなアップサイドを秘めたAI複合企業

誰もがAIで利益を得たいと考えている。しかし、群衆がエヌビディア、AMD、台湾セミコンダクターといったAIから利益を得ている明らかな名前を追いかける一方で、本当のチャンスは、一握りのコンパウンド業者がすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション層にあるのかもしれない。

TIKRは、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安な5つのコンパウンド企業に関する新しい無料レポートを発表した。

報告書の中には

- すでにAIを収益と利益の成長に変えている企業

- アナリストの予想が強いにもかかわらず、株価はフェアバリューを下回っている。

- ほとんどの投資家が検討すらしていないユニークなピック

AIの次の波をつかみたいなら、このレポートは必読である。