Walmart Inc. (NYSE: WMT) è stata una delle aziende più solide del mercato. Le azioni sono ora in prossimità di $102, vicino ai massimi di 52 settimane di $106, dopo aver guadagnato grazie alla forte crescita dell'e-commerce, all'aumento dei ricavi pubblicitari e alla domanda dei consumatori. Tuttavia, con una valutazione già elevata e una concorrenza sempre più agguerrita, gli analisti sono divisi sulle prossime mosse del titolo.

Di recente, Walmart ha fatto grandi passi avanti per modernizzare le sue operazioni. L'azienda sta introducendo una tecnologia per la supply chain alimentata dall'intelligenza artificiale in tutti i negozi statunitensi per migliorare l'efficienza, e sta anche espandendo le consegne con i droni grazie a una partnership con Wing di Alphabet. Queste iniziative evidenziano la spinta di Walmart a rimanere all'avanguardia nella logistica e nell'e-commerce, rafforzando il motivo per cui gli investitori stanno osservando da vicino la sua strategia di crescita.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Walmart possa assumere entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per dare un'idea della potenziale traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

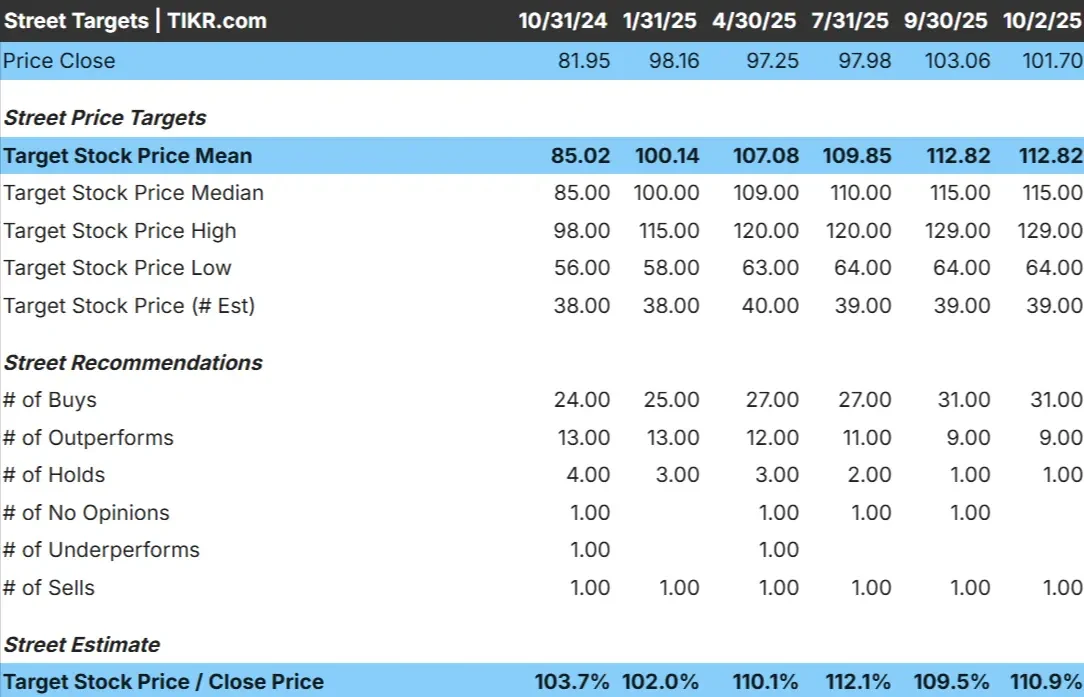

Walmart viene scambiata oggi a circa 102 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 113 dollari/azione, il che indica un rialzo dell'11% circa. Le previsioni mostrano un'ampia forbice e riflettono un sentimento diviso:

- Stima alta: 129 dollari/azione

- Stima bassa: 64 dollari/azione

- Obiettivo mediano: 115 dollari/azione

- Valutazioni: 31 Comprare, 9 Outperform, 1 Tenere, 1 Underperform, 1 Vendere

Sembra che gli analisti vedano guadagni modesti, ma l'ampia gamma di previsioni suggerisce che la convinzione è debole. Alcuni analisti ritengono che le dimensioni e la posizione difensiva di Walmart possano spingere le azioni verso l'alto, mentre altri pensano che il multiplo superiore lasci poco spazio alla corsa.

Per gli investitori, la conclusione è che Walmart potrebbe garantire stabilità ma non un breakout.

Walmart: Prospettive di crescita e valutazione

I fondamentali dell'azienda mostrano stabilità ma una crescita limitata:

- In base alle stime medie degli analisti, si prevede una crescita modesta dei ricavi.

- I margini operativi dovrebbero rimanere vicini al 4-5%.

- Le azioni sono attualmente scambiate a ~38x gli utili, ben al di sopra della media quinquennale di ~26x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di ~28x, suggerisce un valore di ~98$/azione entro il 2028.

- Ciò implica un calo del 4% circa rispetto al prezzo odierno, o un rendimento annualizzato del -2% circa.

Queste previsioni suggeriscono che Walmart continuerà a registrare una crescita costante, ma gran parte di questa forza si riflette già nella valutazione attuale. Per gli investitori, la domanda chiave è se una crescita più rapida nell'e-commerce o nella pubblicità possa fornire una spinta sufficiente a giustificare l'attuale multiplo.

Valutate i titoli come Walmart in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge l'ottimismo?

L'e-commerce e le attività pubblicitarie di Walmart stanno crescendo rapidamente, creando nuovi flussi di entrate che possono compensare i margini tradizionalmente sottili della vendita al dettaglio. Il servizio di abbonamento Walmart+ e il servizio di consegna di generi alimentari continuano ad espandersi, mentre le attività internazionali, soprattutto in Messico e in India, garantiscono una crescita costante a lungo termine.

Questi punti di forza, uniti alla scala e al potere di determinazione dei prezzi di Walmart, contribuiscono a spiegare perché i tori la considerano un compounder affidabile. Per gli investitori, l'ottimismo risiede nella capacità di Walmart di sfruttare la tecnologia e la logistica per rimanere davanti ai concorrenti.

Caso orso: Valutazione e concorrenza

Nonostante gli aspetti positivi, la valutazione di Walmart appare impegnativa rispetto al suo profilo di crescita. Il titolo è già quotato a premio, il che lascia poco margine di errore se i risultati dovessero essere inferiori alle aspettative.

Anche la concorrenza rimane agguerrita. Amazon continua a spingersi in profondità nel settore dei generi alimentari e della logistica, mentre i negozi di alimentari e le drogherie regionali competono aggressivamente sul prezzo. Allo stesso tempo, l'aumento dei costi della manodopera e della catena di approvvigionamento potrebbe pesare sulla redditività.

Per gli investitori, il rischio è che il fascino difensivo di Walmart si rifletta già nel prezzo. Senza una crescita più sostenuta o un miglioramento dei margini, i rendimenti potrebbero faticare a tenere il passo delle aspettative.

Prospettive per il 2028: quanto potrebbe valere Walmart?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di ~28x, suggerisce che Walmart potrebbe essere scambiata vicino a 98 dollari/azione entro il 2028.

Ciò rappresenterebbe un calo di circa il 4% rispetto al livello attuale, ovvero un rendimento annualizzato del -2% circa.

Per gli investitori, Walmart sembra un compounder sicuro e costante, ma il rialzo appare modesto. A meno che l'azienda non riesca a ottenere risultati migliori nella crescita digitale o nell'espansione dei margini, i rendimenti potrebbero essere inferiori alle aspettative.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.