Super Micro Computer, Inc. (NASDAQ: SMCI) è stata una delle storie di hardware AI più interessanti del mercato. Dopo un'impennata, il titolo è ora quotato a 45 dollari per azione, ben lontano dai suoi massimi, ma ancora sostenuto dalla forte domanda di server ottimizzati per l'IA.

Nelle scorse settimane, Supermicro ha iniziato le spedizioni in volumi dei suoi sistemi NVIDIA Blackwell Ultra e delle soluzioni AI su scala rack, offrendo ai clienti un'infrastruttura pre-convalidata e plug-and-play che può scalare da un singolo rack a interi data center. Questi nuovi sistemi sono progettati per carichi di lavoro all'avanguardia come l'intelligenza artificiale multimodale, il ragionamento in tempo reale e la formazione avanzata.

La rapida crescita dei ricavi, il bilancio pulito e l'aumento della spesa per le infrastrutture hanno alimentato l'interesse degli investitori. Ma con i margini ancora sottili e l'intensificarsi della concorrenza da parte dei rivali più grandi, gli analisti sembrano divisi sul futuro.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che SMCI potrebbe assumere entro il 2028. Abbiamo raccolto gli obiettivi di consenso, le previsioni di crescita e i modelli di valutazione per dare un'idea della possibile traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di compounding AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratis) >>>.

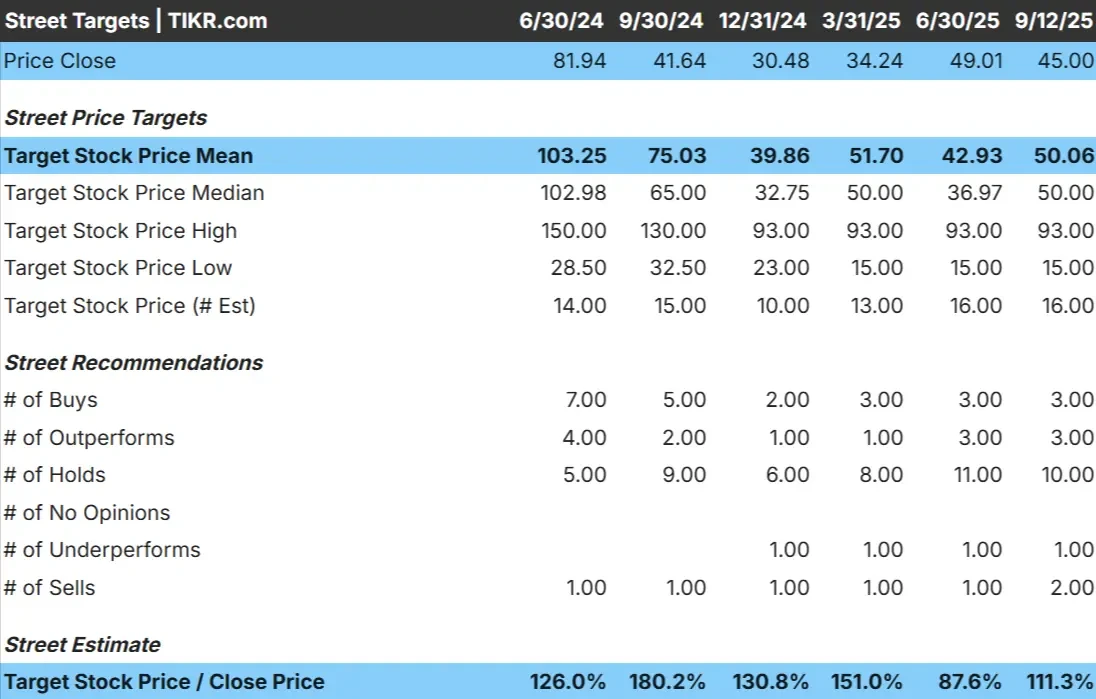

Gli obiettivi di prezzo degli analisti dicono che SMCI è sottovalutata

SMCI viene scambiata oggi a circa 45 dollari per azione. L'obiettivo di prezzo medio degli analisti è vicino a 103 dollari/azione, il che suggerisce un rialzo del 126% circa. Le previsioni mostrano un'ampia forbice e riflettono un sentiment diviso:

- Stima alta: ~$150/azione

- Stima bassa: ~$29/azione

- Obiettivo mediano: ~$103/azione

- Valutazioni: mix di acquisto, mantenimento e qualche vendita.

Sembra che gli analisti vedano un potenziale di forti guadagni, ma l'ampia gamma di obiettivi suggerisce che la convinzione è debole. Per gli investitori, il punto chiave è che le aspettative sono molto incerte e il titolo potrebbe subire forti oscillazioni a seconda dell'andamento della domanda di server AI e dell'esecuzione.

SMCI: prospettive di crescita e valutazione

I fondamentali dell'azienda sono ancora solidi, ma non privi di rischi:

- Il fatturato potrebbe crescere di circa il 30% all'anno nei prossimi 2 anni.

- Il margine EBIT è vicino al 6%, lasciando poco spazio alla pressione sui costi.

- Le azioni sono scambiate a ~17x gli utili a termine, un valore ragionevole ma non economico.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce un valore di 74 dollari per azione entro il 2028.

- Ciò implicherebbe un rialzo del 64%, ovvero un rendimento annualizzato del 19% circa.

Questi numeri suggeriscono che SMCI potrebbe continuare a crescere se la spesa per le infrastrutture di IA rimane forte. Per gli investitori, la valutazione appare corretta rispetto alla crescita piuttosto che profondamente scontata. I rialzi dipendono probabilmente dalla capacità dell'azienda di sostenere una rapida crescita dei ricavi e di espandere la redditività nel tempo.

Valutare azioni come SMCI in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa guida l'ottimismo?

SMCI è riuscita a registrare una forte crescita grazie all'accelerazione della domanda di infrastrutture AI. Gli ordini di server ottimizzati per le GPU si stanno espandendo rapidamente, creando un flusso di ricavi che sembra ben legato a uno dei maggiori temi tecnologici del decennio. La domanda globale da parte degli hyperscaler e delle aziende rimane un fattore chiave, con la spesa per i data center che non mostra segni di rallentamento nel breve termine.

Inoltre, la flessibilità dei prodotti di SMCI rappresenta un vantaggio competitivo. L'azienda è in grado di progettare e fornire soluzioni server personalizzate in tempi rapidi, il che la aiuta ad aggiudicarsi contratti contro rivali più grandi ma più lenti. Insieme al bilancio pulito e alla storia di rapida crescita dei ricavi, questi fattori contribuiscono a spiegare perché i tori ritengono che SMCI possa mantenere lo slancio nel mercato dell'hardware AI.

Queste tendenze danno fiducia al fatto che SMCI possa continuare a crescere insieme all'adozione dell'IA, sostenendo l'idea che la valutazione odierna lasci spazio al rialzo se l'esecuzione rimane solida. Per gli investitori, questo rende SMCI un modo interessante, ma ancora rischioso, di giocare sul lato infrastrutturale della crescita dell'IA.

Caso orso: Margini e concorrenza

Nonostante gli aspetti positivi, i margini sottili di SMCI continuano a preoccupare. Con un margine EBIT vicino al 6%, anche un modesto aumento dei costi o una pressione sui prezzi potrebbero pesare molto sugli utili. La concorrenza di operatori più grandi come Dell e HP è inoltre agguerrita, poiché queste aziende stanno investendo molto per assicurarsi la loro quota di mercato dei server AI.

Un altro rischio è rappresentato dal fatto che i cicli dell'hardware tendono a essere boom-and-bust. Se la domanda si raffredda dopo l'attuale ondata di investimenti nell'AI, gli utili di SMCI potrebbero subire un brusco calo. Poiché gli obiettivi degli analisti presuppongono già un'esecuzione sana, qualsiasi inciampo nella crescita o nella redditività potrebbe portare a una rivalutazione.

La tesi dell'orso è che la valutazione di SMCI riflette aspettative elevate, ma i suoi fondamentali lasciano poco spazio agli errori. Per gli investitori, ciò significa che SMCI potrebbe offrire rendimenti molto più deboli di quelli che la narrativa rialzista implica, se la domanda si dimostrasse meno duratura o se la concorrenza intaccasse i margini.

Prospettive per il 2028: quanto potrebbe valere la SMCI?

In base alle previsioni attuali, SMCI potrebbe essere scambiata nell'intervallo di 74 dollari/azione entro il 2028. Ciò rappresenterebbe un rialzo del 64% circa, ovvero un rendimento annualizzato del 19,2% circa. Lo scenario ipotizza una crescita continua dei ricavi a due cifre e una domanda costante di infrastrutture basate sull'intelligenza artificiale.

Sebbene ciò rappresenti una forte performance, le prospettive sono già improntate a un certo ottimismo. Per ottenere rendimenti all'estremità superiore dell'intervallo, SMCI potrebbe aver bisogno di sovraperformare i margini, conquistare quote rispetto a concorrenti più grandi o sostenere la domanda più a lungo di quanto ci si aspetti. In caso contrario, i guadagni potrebbero essere più modesti.

Per gli investitori, SMCI sembra un potenziale compounder a lungo termine nel settore dell'hardware AI, ma il percorso verso rendimenti superiori potrebbe dipendere dal superamento delle già ambiziose aspettative odierne.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.