Super Micro Computer, Inc. (NASDAQ: SMCI) ha sido uno de los valores de hardware de IA más atractivos del mercado. Tras una enorme escalada, el valor cotiza ahora cerca de los 45 dólares por acción, muy lejos de sus máximos, pero respaldado por la fuerte demanda de servidores optimizados para IA.

En las últimas semanas, Supermicro ha comenzado a realizar envíos masivos de sus sistemas NVIDIA Blackwell Ultra y soluciones de IA a escala de bastidor, lo que ofrece a los clientes una infraestructura plug-and-play validada previamente que puede ampliarse desde un único bastidor hasta centros de datos completos. Estos nuevos sistemas están diseñados para cargas de trabajo punteras como la IA multimodal, el razonamiento en tiempo real y la formación avanzada.

El rápido crecimiento de los ingresos, un balance saneado y el aumento del gasto en infraestructuras han avivado el interés de los inversores. Pero los márgenes siguen siendo estrechos y la competencia de los grandes rivales se intensifica, por lo que los analistas parecen divididos sobre el futuro.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar SMCI en 2028. Hemos reunido objetivos de consenso, previsiones de crecimiento y modelos de valoración para hacernos una idea de la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que los analistas creen que están infravalorados y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

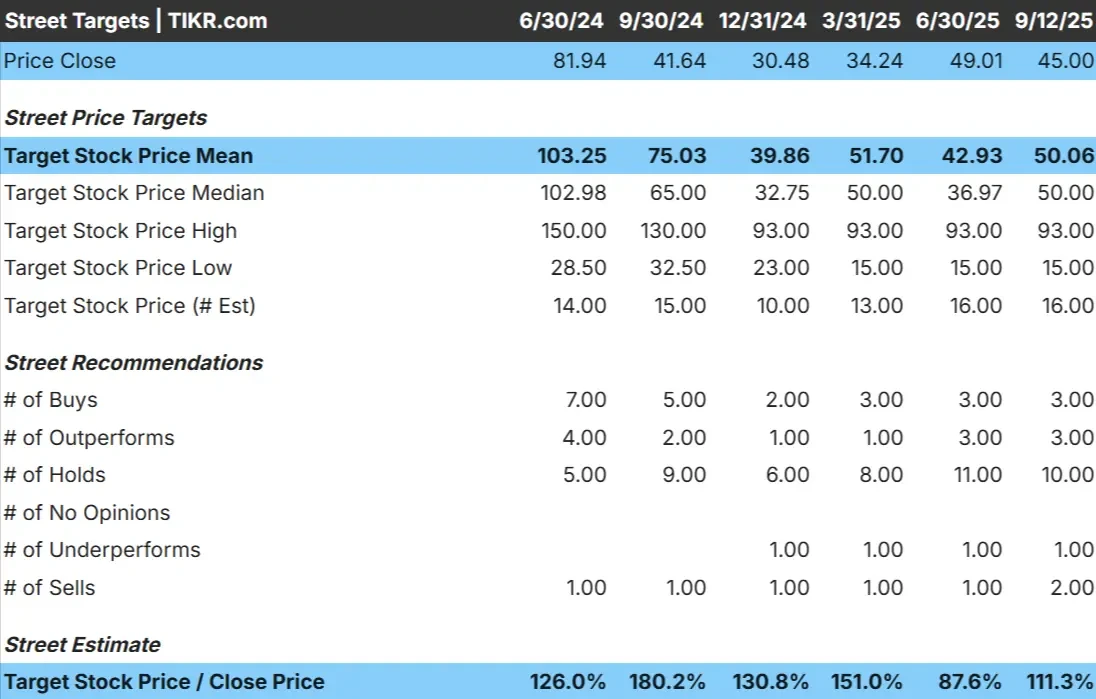

Los objetivos de precios de los analistas dicen que SMCI está infravalorada

SMCI cotiza hoy a unos 45 dólares por acción. El precio objetivo medio de los analistas se sitúa cerca de los 103 $/acción, lo que sugiere un alza de aproximadamente el 126%. Las previsiones son muy dispares y reflejan un sentimiento dividido:

- Estimación alta: ~150 $/acción

- Estimación baja: ~29 USD/acción

- Objetivo medio: ~103 $/acción

- Calificaciones: mezcla de compras, reservas y algunas ventas

Parece que los analistas ven potencial para fuertes ganancias, pero la amplia gama de objetivos sugiere que la convicción es débil. Para los inversores, el punto clave es que las expectativas son muy inciertas, y la acción puede oscilar bruscamente en función de cómo se desarrollen la demanda y la ejecución del servidor de IA.

SMCI: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa siguen pareciendo sólidos, pero no están exentos de riesgos:

- Los ingresos pueden crecer en torno a un 30% anual en los próximos 2 años.

- El margen EBIT se sitúa cerca del 6%, lo que deja poco margen para presiones de costes

- Las acciones cotizan a unas 17 veces los beneficios futuros, lo que parece razonable pero no barato.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere unos 74 dólares por acción para 2028.

- Esto supondría una revalorización del 64%, o una rentabilidad anualizada del 19%.

Estas cifras sugieren que SMCI podría seguir creciendo si el gasto en infraestructuras de IA se mantiene fuerte. Para los inversores, la valoración parece justa en relación con el crecimiento, más que muy descontada. La revalorización dependerá probablemente de que la empresa mantenga un rápido crecimiento de los ingresos y aumente la rentabilidad con el tiempo.

Valore valores como SMCI en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿A qué se debe el optimismo?

SMCI ha conseguido registrar un fuerte crecimiento a medida que se acelera la demanda de infraestructuras de IA. Los pedidos de servidores optimizados para GPU aumentan con rapidez, lo que crea una fuente de ingresos que parece bien ligada a uno de los mayores temas tecnológicos de la década. La demanda mundial de hiperescaladores y empresas sigue siendo un motor clave, y el gasto en centros de datos no muestra signos de desaceleración a corto plazo.

Además, la flexibilidad de los productos de SMCI parece una ventaja competitiva. La empresa puede diseñar y suministrar soluciones de servidor personalizadas a gran velocidad, lo que le ayuda a conseguir contratos frente a rivales más grandes pero más lentos. Combinados con su balance limpio y su historial de rápido crecimiento de los ingresos, estos factores ayudan a explicar por qué los toros creen que SMCI puede mantener el impulso en el mercado de hardware de IA.

Estas tendencias ofrecen la confianza de que SMCI puede seguir creciendo a la par que la adopción de la IA, lo que respalda la idea de que la valoración actual deja margen al alza si la ejecución sigue siendo sólida. Para los inversores, esto convierte a SMCI en una forma atractiva, aunque arriesgada, de jugar el lado de la infraestructura del crecimiento de la IA.

Caso negativo: Márgenes y competencia

A pesar de los aspectos positivos, los escasos márgenes de SMCI siguen siendo preocupantes. Con un margen EBIT cercano al 6%, incluso un modesto aumento de los costes o la presión sobre los precios podrían lastrar fuertemente los beneficios. La competencia de grandes empresas como Dell y HP también es feroz, ya que estas compañías están invirtiendo fuertemente para asegurar su cuota en el mercado de servidores de IA.

Otro riesgo es que los ciclos de hardware tienden a ser de auge y caída. Si la demanda se enfría tras la actual ola de inversión en IA, los beneficios de SMCI podrían caer bruscamente. Dado que los objetivos de los analistas ya presuponen una buena ejecución, cualquier tropiezo en el crecimiento o la rentabilidad podría llevar a una recalificación.

La hipótesis bajista es que la valoración de SMCI refleja unas expectativas elevadas, pero sus fundamentales dejan poco margen de error. Para los inversores, esto significa que SMCI podría ofrecer rendimientos mucho más bajos de lo que implica la narrativa alcista si la demanda resulta menos duradera o la competencia se come los márgenes.

Perspectivas para 2028: ¿Cuánto podría valer SMCI?

Según las previsiones actuales, SMCI podría cotizar en el rango de 74 $/acción en 2028. Esto supondría un 64% de revalorización, o aproximadamente un 19,2% de rentabilidad anualizada. El escenario asume un crecimiento continuado de los ingresos de dos dígitos y una demanda constante de infraestructuras basadas en IA.

Aunque esto representaría un buen rendimiento, las perspectivas ya incorporan una buena dosis de optimismo. Para obtener rendimientos en el extremo superior de la horquilla, es posible que SMCI tenga que superar los márgenes, ganar cuota a competidores más grandes o mantener la demanda durante más tiempo de lo que muchos esperan. Sin ello, las ganancias podrían ser más modestas.

Para los inversores, SMCI parece un potencial de compounder a largo plazo en hardware de IA, pero el camino hacia rendimientos descomunales puede depender de que la empresa supere las ya ambiciosas expectativas actuales.

Computadoras de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.