Principales conclusiones:

- Inversión récord: Iberdrola (IBE) está desplegando capital a un ritmo sin precedentes, con inversiones brutas que alcanzan la cifra récord de 9.000 millones de euros en los nueve primeros meses de 2025, centradas en gran medida en redes reguladas.

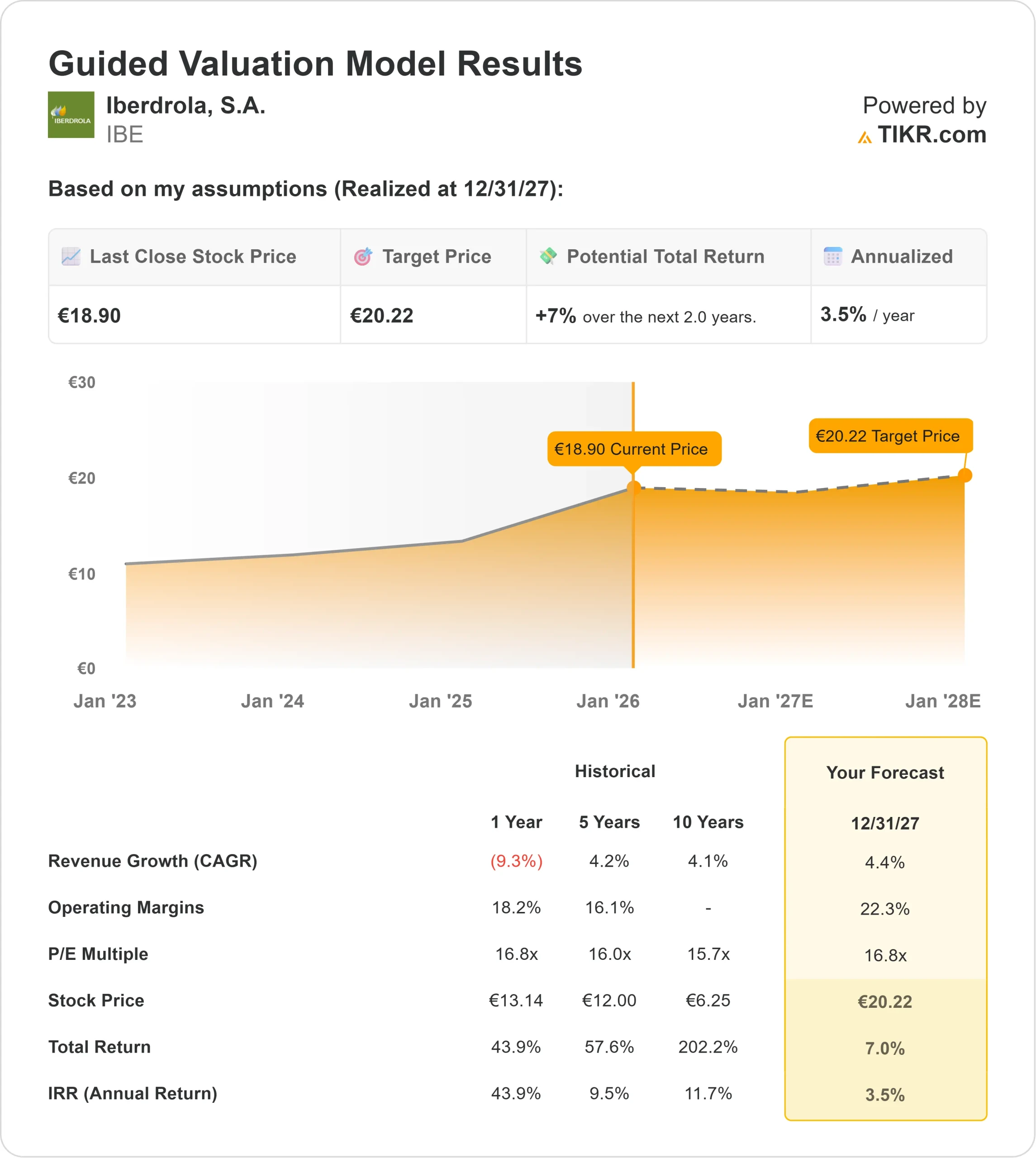

- Proyección de precios: A pesar de la enorme escala, nuestro modelo sugiere que la acción tiene un margen limitado para correr, proyectando un objetivo de 20 euros por acción en diciembre de 2027.

- Rentabilidad prevista: Este objetivo implica una escasa rentabilidad anualizada del 3,5%, lo que sugiere que la prima de valoración actual del valor ya ha descontado gran parte del crecimiento futuro.

- Potencia de red: El giro de la empresa hacia los activos regulados está dando sus frutos, con un aumento del EBITDA de redes del 26% impulsado por el aumento de las bases tarifarias en el Reino Unido, EE.UU. y Brasil.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR.>>>

Iberdrola(IBE), el gigante español de servicios públicos, está ejecutando a la perfección su estrategia para convertirse en el mayor operador de redes eléctricas del mundo. En los nueve primeros meses de 2025, el beneficio neto declarado alcanzó los 5.300 millones de euros, impulsado por una enorme expansión de su negocio regulado.

La dirección está poniendo su dinero donde está su boca. Invirtieron 4 900 millones de euros sólo en redes (un aumento del 12%), con lo que su base total de activos regulados creció hasta casi 50 000 millones de euros.

Al mismo tiempo, están reciclando el capital de forma eficiente, obteniendo cerca de 1 100 millones de euros de la venta de activos no estratégicos, como su negocio de contadores inteligentes.

Sin embargo, la calidad tiene un precio. La acción cotiza cerca de los 19 euros, y con un múltiplo de valoración que se sitúa en el extremo superior de su rango histórico, los nuevos inversores podrían estar comprando una gran empresa a un precio no tan bueno.

Lo que dice el modelo para las acciones de IBE

Evaluamos el potencial de Iberdrola hasta 2027, teniendo en cuenta la estabilidad de sus beneficios regulados frente a su valoración de mercado premium.

Nuestro modelo señala "Mantener". Utilizando una previsión de crecimiento de los ingresos (CAGR) del 4,4% y unos márgenes operativos del 22,3%, el modelo proyecta que la acción subirá hasta los 20 euros a finales de 2027.

Esto implica una rentabilidad anualizada del 3,5% en los próximos dos años.

Aunque el dividendo (que rinde aproximadamente un 3,7%) proporciona una red de seguridad, el potencial de revalorización del capital parece muy limitado. Esto encaja con el perfil de un "Bond Proxy", seguro, estable, pero con pocas probabilidades de superar los resultados del mercado en general.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de IBE:

1. Crecimiento de los ingresos: 4.4%

El motor de crecimiento de Iberdrola es su división de Redes. La compañía está expandiendo agresivamente su huella, con el marco RIIO-ED3 del Reino Unido y nuevos casos de tarifas en Nueva York y Maine que se espera que impulsen aumentos de tarifas del 10% en comparación con el año pasado.

En renovables, la ejecución se está acelerando. El gigantesco proyecto Vineyard Wind 1 en EE.UU. se ha completado en más del 50%, y el proyecto Saint-Brieuc en Francia ya ha producido 1.150 GWh.

Prevemos un crecimiento constante de los ingresos del 4,4% CAGR hasta 2027, lo que refleja la naturaleza predecible de estos flujos de caja regulados y contratados.

2. Márgenes operativos: 22,3%.

El giro de Iberdrola hacia las redes (que ahora representan el 43% del EBITDA total) está mejorando estructuralmente su perfil de márgenes al reducir la exposición a la volatilidad de los precios mayoristas de la energía.

El EBITDA de las redes creció un 26%, superando significativamente el crecimiento de los ingresos, lo que demuestra un fuerte apalancamiento operativo.

Proyectamos una expansión de los márgenes operativos hasta el 22,3%, respaldada por la continua integración de activos regulados de alto margen y la normalización de los costes accesorios en Iberia.

3. Múltiplo PER de salida: 16,8x

Iberdrola cotiza actualmente a aproximadamente 16,8 veces sus beneficios, lo que supone una prima en comparación con muchos valores europeos.

Nuestro modelo asume un múltiplo de salida de 16,8 veces en 2027.

Elegimos un múltiplo que se mantiene exactamente donde está hoy. Se trata de una hipótesis optimista; supone que el mercado seguirá concediendo a Iberdrola una "prima de calidad" indefinidamente. Incluso con esta generosa hipótesis, los rendimientos son mediocres, lo que indica que el precio actual deja muy poco margen de error.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Los escenarios muestran un sesgo hacia rentabilidades bajas de un solo dígito (se trata de estimaciones, no de rentabilidades garantizadas):

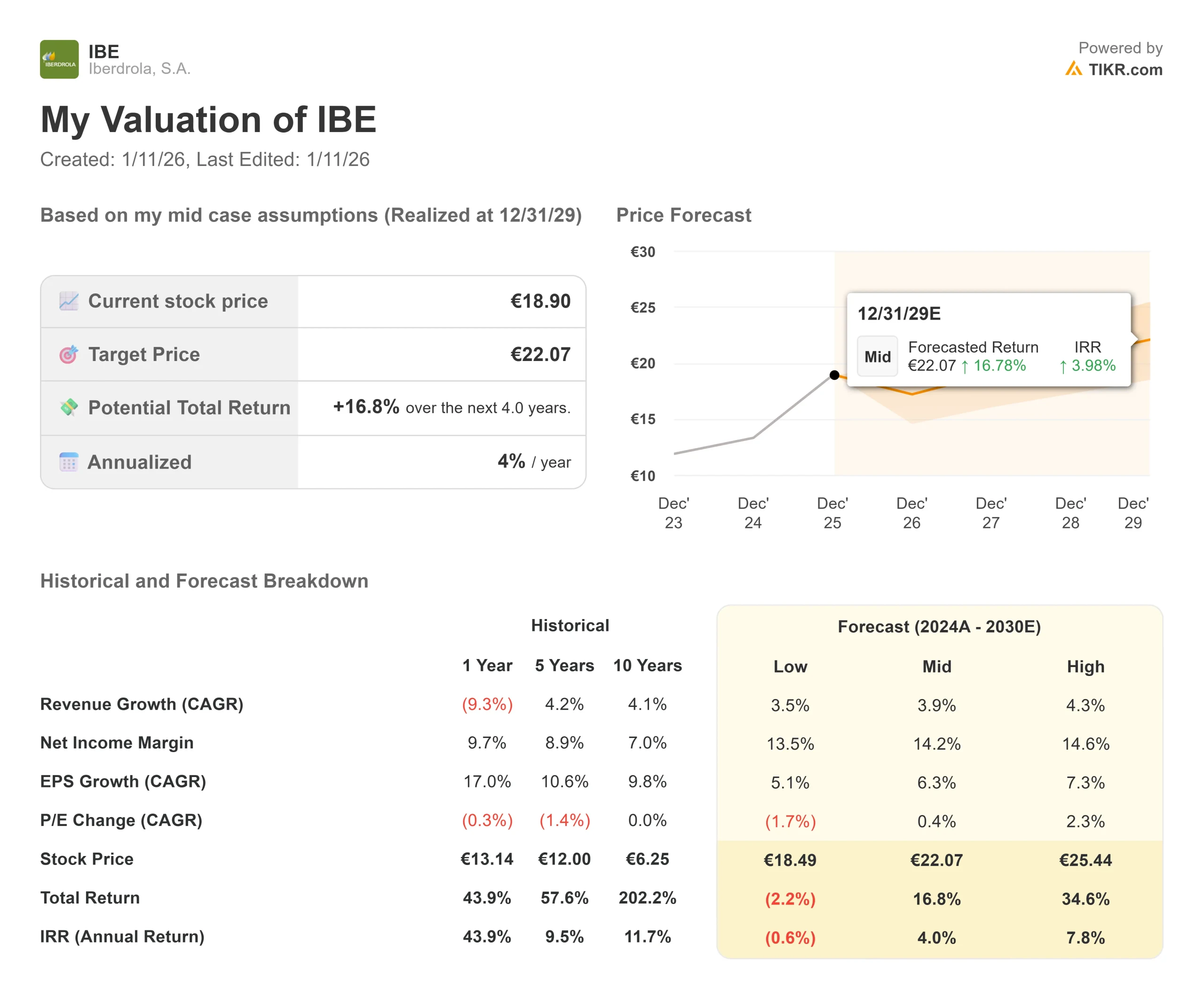

- Caso bajo: Si se recortan las devoluciones reglamentarias o suben los tipos de interés, la acción podría estancarse, obteniendo una rentabilidad anual del -0,6%.

- Caso medio: Incluso con una ejecución sólida, proyectamos una modesta rentabilidad anual del 4,0%.

- Caso alto: Sólo si el mercado revaloriza la acción con una prima aún mayor, vemos una respetable rentabilidad anual del 7,8%.

¿Cuánto pueden subir las acciones de Iberdrola desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!