Costco Wholesale Corporation (NASDAQ: COST) ha sido uno de los ganadores a largo plazo más constantes del mercado. El valor cotiza ahora cerca de los 917 dólares por acción, apoyado por unos beneficios resistentes y su modelo basado en la afiliación. Las sólidas tasas de renovación, la fidelidad de los clientes y el crecimiento constante han mantenido intacto el impulso, pero con una valoración muy alta, los analistas no se ponen de acuerdo sobre el futuro.

Recientemente, Costco ha estado en los titulares por dos grandes razones. En primer lugar, sus últimos resultados trimestrales mostraron un fuerte aumento de los ingresos por afiliación, lo que pone de relieve la fuerza de su modelo basado en la renovación. En segundo lugar, la dirección reveló sus planes de acelerar la expansión con la apertura de 35 nuevos almacenes este año fiscal, frente a los 27 del año anterior. Para los inversores, estos acontecimientos refuerzan el motor de crecimiento constante de Costco, al tiempo que recuerdan al mercado que su elevada valoración se basa en la ejecución y la continua expansión.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Costco en 2028. Hemos reunido las previsiones de consenso y los modelos de valoración para hacernos una idea de la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestas de IA que los analistas creen que están infravaloradas y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida limitada

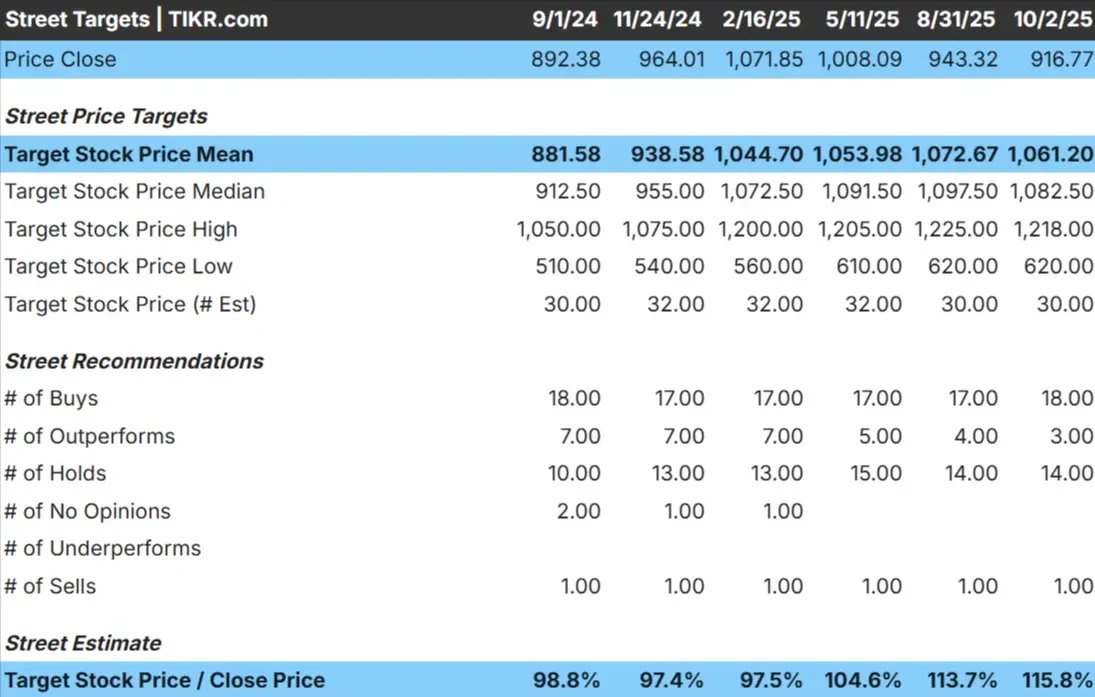

Costco cotiza hoy a unos 917 $/acción. El precio objetivo medio de los analistas es de 1.061 $/acción, lo que apunta a un alza de alrededor del 16%. Las previsiones muestran un amplio margen y reflejan un sentimiento dividido:

- Estimación alta: ~1.218 $/acción

- Estimación baja : ~620 $/acción

- Objetivo medio: ~1.083 $/acción

- Valoraciones: mayoría de compras, con reservas y algunas ventas

Parece que los analistas ven cierto margen para las ganancias, pero la amplia gama de objetivos sugiere que la convicción es limitada. La horquilla que va desde los 620 $ en el extremo inferior hasta los más de 1.200 $ en el extremo superior pone de manifiesto la incertidumbre que reina en Wall Street sobre la trayectoria futura de Costco.

Para los inversores, esto significa que el potencial alcista del 16% puede no ser suficiente para compensar el riesgo de pagar un múltiplo tan elevado. La acción podría subir si Costco mantiene su consistencia, pero el riesgo de caída es igualmente real si cambia el sentimiento.

Ver previsiones de crecimiento y precios objetivo de los analistas para Costco (¡Es gratis!) >>>

Costco: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables, aunque no excepcionales:

- Se espera que los ingresos crezcan un ~7% anual hasta 2028

- Previsión de márgenes operativos cercanos al 4

- Las acciones cotizan a unas 45 veces los beneficios futuros, muy por encima de sus homólogas minoristas.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 43 veces, sugiere un valor de ~1.130 dólares por acción para 2028.

- Esto supone una revalorización del 23%, es decir, una rentabilidad anualizada del 7,5%.

Estas cifras sugieren que Costco puede seguir creciendo a un ritmo saludable, pero la historia de crecimiento es más de estabilidad que de aceleración. El elevado múltiplo refleja la confianza de los inversores en la previsibilidad de Costco, pero deja poco margen de error si los resultados no son los esperados.

Para los inversores, la conclusión es que Costco sigue siendo un valor fiable a largo plazo, aunque es probable que la obtención de mayores beneficios dependa de un mayor crecimiento o de una expansión sostenida del múltiplo.

Valore valores como Costco en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

El modelo de afiliación de Costco proporciona un flujo constante de ingresos recurrentes y mantiene las tasas de renovación entre las más altas del sector minorista. Su ventaja de escala le permite mantener algunos de los precios más bajos del sector, lo que no sólo impulsa el tráfico, sino que refuerza la fidelidad con el paso del tiempo.

La expansión internacional es otra palanca de crecimiento, con nuevos almacenes que siguen aumentando las ventas. Costco también se ha expandido en los canales digitales, al tiempo que recompensa a los accionistas con dividendos y pagos especiales ocasionales.

Para los inversores, estos puntos fuertes explican por qué Costco cotiza con prima. El modelo es sencillo, resistente y capaz de generar beneficios de forma constante incluso en entornos económicos más difíciles.

Caso negativo: Valoración y competencia

A pesar de sus puntos fuertes, la valoración de Costco sigue siendo exigente en comparación con los minoristas tradicionales. Si el crecimiento de los ingresos se ralentiza o los márgenes se ven sometidos a presión, la acción podría enfrentarse a un reajuste hacia niveles más típicos. Ese riesgo se acentúa en un entorno en el que el gasto de los consumidores se debilita.

La competencia también es feroz. Walmart, Amazon y las cadenas de descuento siguen presionando fuerte en precio y conveniencia. Cualquier desaceleración en las renovaciones de membresía o cambios en el comportamiento de compra podría socavar la posición premium de Costco.

Para los inversores, el riesgo es pagar demasiado por la estabilidad. Incluso las decepciones más modestas podrían desencadenar caídas desmesuradas si se reajustan las expectativas.

Perspectivas para 2028: ¿Cuánto podría valer Costco?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 43 veces, sugiere que Costco podría cotizar cerca de 1.130 dólares por acción en 2028. Esto supondría un 23% de revalorización con respecto al nivel actual, o aproximadamente un 7,5% de rentabilidad anualizada.

Este resultado refleja las expectativas de un crecimiento constante de los ingresos de un dígito intermedio y unos márgenes estables. Aunque se trata de un perfil saludable, ya supone consistencia. Para obtener mayores ganancias, Costco necesitaría una expansión internacional más rápida, un mayor apalancamiento operativo o una mayor expansión múltiple.

Para los inversores, el mensaje es que Costco parece un valor fiable a largo plazo, pero no un título que pueda ofrecer rendimientos extraordinarios a menos que el crecimiento se acelere por encima de las expectativas actuales.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.