The Campbell's Company (NYSE: CPB) se ha enfrentado a un tramo difícil. Las acciones cotizan cerca de los 30 $/acción, un 37% menos que el año pasado, ya que la ralentización de las ventas de sopa y los menores volúmenes han lastrado los resultados. Los consumidores están retrayéndose de los alimentos envasados, lo que obliga a Campbell's a confiar más en la disciplina de precios y costes para proteger los márgenes.

Recientemente, la empresa completó la adquisición de Sovos Brands, incorporando marcas de primera calidad como Rao's Homemade a su cartera para reforzar su segmento de salsas y comidas congeladas. Campbell's también reafirmó sus objetivos de ahorro de costes y dijo que las sinergias de la operación deberían empezar a notarse en el ejercicio fiscal 2026. Sin embargo, la dirección señaló que la demanda a corto plazo sigue siendo débil, ya que los consumidores se mantienen cautelosos y la competencia en los supermercados se intensifica.

Este artículo examina dónde creen los analistas de Wall Street que podría cotizar Campbell's en 2028. Utilizando el consenso de precios objetivo y el Modelo de Valoración Guiada de TIKR, desglosamos cómo podrían ser los próximos años para los inversores y si este clásico valor de alimentación todavía tiene margen para repuntar.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que, según los analistas, están infravalorados y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

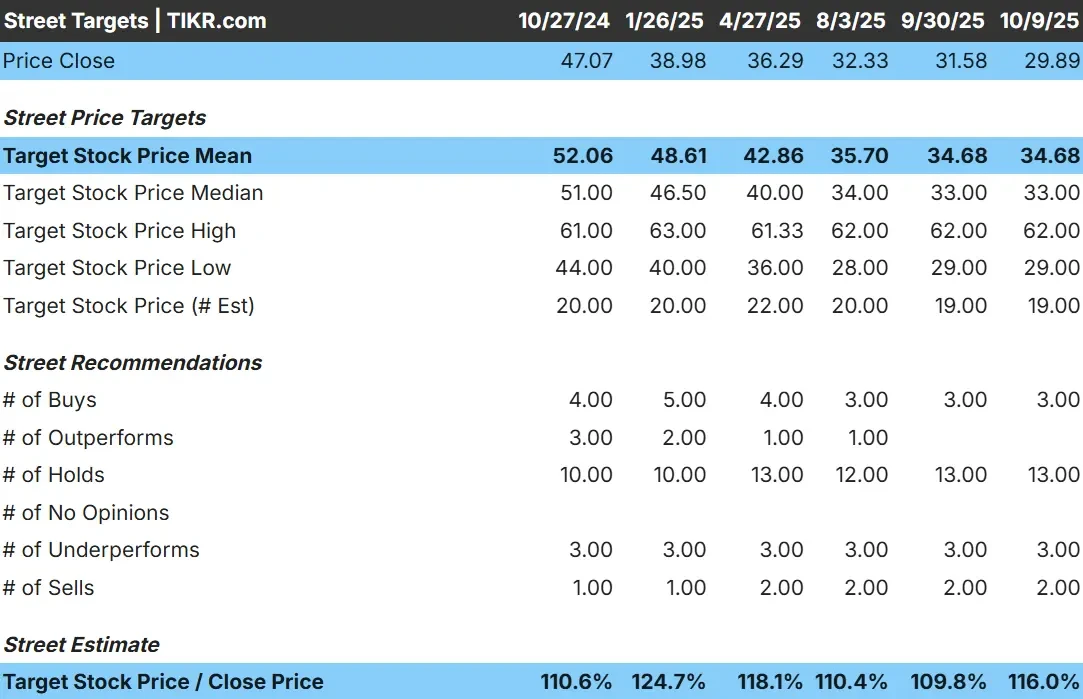

Campbell's cotiza hoy a unos 30 dólares por acción. El precio objetivo medio de los analistas es de 35 $/acción, lo que apunta a un alza de alrededor del 17% durante el próximo año. Las previsiones están muy agrupadas y reflejan un sentimiento de cautela:

- Estimación alta: 62 $/acción

- Estimación baja: 29 $/acción

- Objetivo medio: 33 $/acción

- Valoración: 3 de compra, 3 de rendimiento superior, 13 de mantenimiento, 3 de rendimiento inferior, 2 de venta

Para los inversores, esto sugiere que la mayoría de los analistas esperan que el valor se mantenga en un rango estrecho. La subida parece modesta, a menos que Campbell's consiga aumentar los volúmenes o mejorar los márgenes más de lo esperado.

Ver previsiones de crecimiento y precios objetivo de los analistas para Campbell (¡Es gratis!) >>>

Campbell's: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables, pero no especialmente sólidos:

- CAGR de ingresos (hasta 2028): ~0%

- Margen operativo: ~13,4

- Las acciones cotizan a: ~12× beneficios futuros, cerca de su media a largo plazo

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 13×, sugiere un valor de ~38 $/acción para 2028.

- Esto supone un 27% de revalorización, o aproximadamente un 9% de rentabilidad anualizada.

Estas cifras sugieren que Campbell's es un valor estable, centrado en los ingresos, más que en el crecimiento. Su valoración ya refleja unos márgenes constantes y una generación de efectivo fiable, lo que deja un margen limitado para una revalorización importante.

Para los inversores, el atractivo reside en la rentabilidad por dividendo del 5,4% y el carácter defensivo de la empresa. Puede que Campbell's no registre un crecimiento rápido, pero ofrece fiabilidad e ingresos constantes a los inversores a largo plazo que buscan una menor volatilidad.

Valore valores como Campbell en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿A qué se debe el optimismo?

Campbell's sigue siendo uno de los nombres más reconocidos de la alimentación envasada. Su enfoque en la eficiencia, la fijación de precios y la innovación de productos sigue respaldando unos márgenes estables a pesar de la debilidad de los volúmenes de consumo.

La reciente adquisición de Sovos Brands añade productos premium como Rao's, que podría ayudar a Campbell's a entrar en categorías de alimentos de mayor crecimiento más allá de la sopa. La dirección también espera que en el ejercicio fiscal 2026 comiencen a producirse importantes sinergias de costes, lo que contribuirá a una expansión constante de los beneficios incluso sin un crecimiento importante de los ingresos.

Para los inversores, estas iniciativas demuestran que Campbell's aún dispone de herramientas para proteger los beneficios y mantener el flujo de caja. Si la ejecución de la integración y la disciplina de costes se mantienen firmes, la acción podría recuperarse gradualmente de los mínimos recientes.

Caso bajista: lento crecimiento y apalancamiento

Incluso con estos aspectos positivos, Campbell's se enfrenta a un largo camino para reavivar el crecimiento. Las ventas siguen estancadas y la fortaleza de los precios oculta el persistente descenso del volumen. Con la demanda de los consumidores normalizándose después de la inflación, no está claro si Campbell's puede volver a un crecimiento constante de los ingresos.

El ratio de deuda neta sobre EBITDA de la empresa, cercano al 3,0×, también limita la flexibilidad para realizar adquisiciones importantes o recompras agresivas. Mientras tanto, la competencia de las marcas blancas se intensifica, obligando a Campbell's a defender su cuota de mercado al tiempo que gestiona los costes.

Para los inversores, el principal riesgo es que los márgenes estables de Campbell no se traduzcan en un crecimiento de los beneficios. Sin tendencias de consumo más fuertes o una demanda impulsada por la innovación, la acción podría permanecer estancada cerca de los niveles actuales.

Perspectivas para 2028: ¿Cuánto podría valer Campbell's?

Basándose en las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere que Campbell's podría cotizar cerca de los 38 dólares por acción en 2028. Esto representa una rentabilidad total del 27%, o aproximadamente un 9% de ganancias anualizadas desde el precio actual.

Esta previsión asume unos ingresos estables y unos márgenes estables, por lo que ya incluye un optimismo moderado. Una subida mayor requeriría un claro cambio de tendencia en los volúmenes, una integración satisfactoria de Sovos Brands y una reducción más rápida de la deuda.

Para los inversores, Campbell's parece un valor de renta fiable más que una oportunidad de crecimiento. La rentabilidad por dividendo del 5,4% proporciona una base de rentabilidad estable, pero la revalorización del capital será probablemente gradual. Los inversores a largo plazo pueden considerarlo un valor seguro y de lento crecimiento, más que un valor con grandes subidas.

Compuestos de inteligencia artificial con grandes subidas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.