Las cadenas de restaurantes con una sólida economía unitaria pueden ser algunas de las empresas más resistentes del sector de consumo. Las franquicias de restauración que generan altos rendimientos del capital, se benefician de la cobertura de las aseguradoras y se expanden por los mercados atraen a inversores nacionales e internacionales.

En un sector con márgenes estrechos, estos operadores destacan por su ejecución disciplinada, su crecimiento a través de la expansión y las franquicias, y sus flujos de caja estables. Con la creciente demanda mundial de conceptos gastronómicos de marca, los principales valores de restauración con la mejor economía de su clase están bien posicionados para ofrecer rendimientos duraderos.

He aquí 10 nombres destacados con una economía sólida, cobertura institucional y potencial de crecimiento nacional y mundial.

| Nombre de la empresa (Ticker) | Analyst Upside | Ratio PER |

| Chipotle (CMG) | 37.4% | 32.40 |

| McDonald's (MCD) | 7.1% | 24.18 |

| Wingstop (WING) | 18.1% | 75.64 |

| Texas Roadhouse (TXRH) | 14.3% | 24.50 |

| Darden Restaurants (DRI) | 12.6% | 19.33 |

| Domino's (DPZ) | 13.4% | 24.52 |

| CAVA (CAVA) | 35.2% | 113.38 |

| ¡Yum! Brands, Inc. (YUM) | 9.0% | 23.43 |

| Restaurant Brands International (QSR) | 21.0% | 16.30 |

| Jack in the Box (JACK) | 23.0% | 4.23 |

Desbloquee nuestro Informe gratuito: 5 compounders infravaloradas con recorrido al alza basado en las estimaciones de crecimiento de Wall Street que podrían ofrecer rentabilidades superiores a las del mercado (Regístrese en TIKR, es gratis) >>>

Aquí hay 3 acciones de restaurantes que podrían valer la pena un vistazo más de cerca hoy:

Chipotle(CMG)

La economía unitaria de Chipotle está impulsada por un rendimiento muy alto por restaurante y su creciente huella de drive-thrus (Chipotlanes), además de fuertes ventas digitales. A finales de 2024, los canales digitales representaban el 34,4% de los ingresos por alimentos y bebidas de Chipotle (cuarto trimestre) y el margen operativo a nivel de restaurante para el año fiscal 2024 era del 26,7%.

Aunque los volúmenes unitarios medios (AUV) han superado los 3 millones de dólares en muchos mercados, la dirección ha declarado públicamente su objetivo de impulsar los AUV hacia los 4 millones de dólares mediante la expansión de los drive-thru, la fidelización y el marketing.

Los autoservicios con chipotlane y la automatización de la cocina aumentan la capacidad por tienda con un coste variable incremental relativamente modesto, por lo que las ventas incrementales fluyen muy rápidamente a la línea de explotación.

El empeño de la dirección por impulsar los AUV hacia los 4 millones de dólares (mediante la expansión de los Chipotlanes y la publicidad/lealtad) es la siguiente palanca natural; si alcanzan esos objetivos, se amplían sustancialmente los márgenes de cuatro paredes y se acorta la amortización de las nuevas aperturas, lo que explica por qué los inversores tratan la economía unitaria como el principal argumento de valoración.

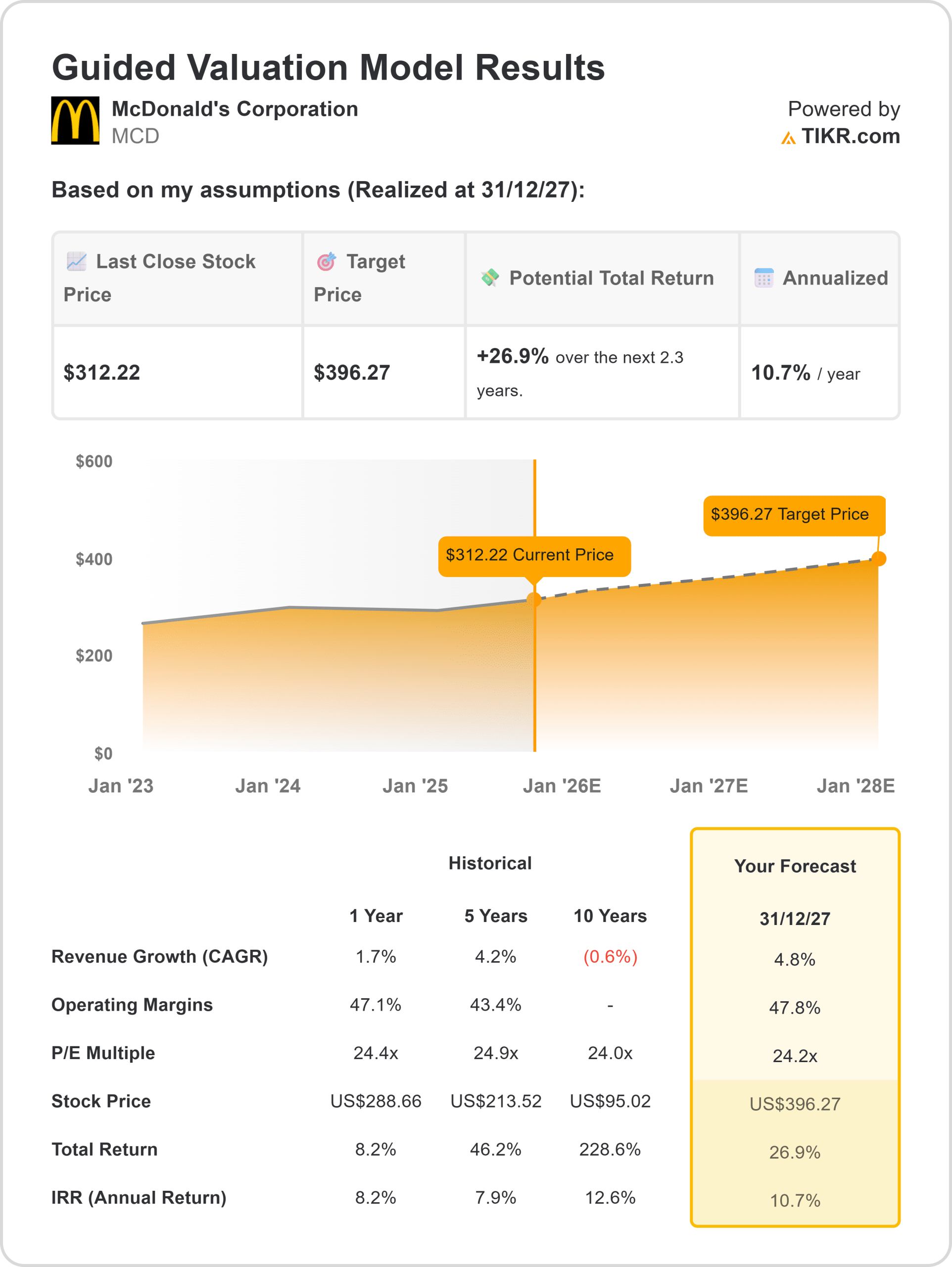

McDonald's(MCD)

McDonald's es un ejemplo casi de manual de economía unitaria duradera y de alta calidad, principalmente porque el sistema está abrumadoramente franquiciado (95% de los restaurantes), y los volúmenes unitarios medios están muy por encima de la mayoría de los competidores (McDonald's cita una cifra de AUV de aproximadamente 5,5 millones de dólares a finales de 2024).

Esta escala y la combinación de franquicias convierten las ventas de las tiendas en flujos de efectivo recurrentes de alquileres y cánones para la empresa, al tiempo que permiten a los franquiciados obtener beneficios reales por unidad, lo que a su vez sustenta una reinversión constante en bienes inmuebles, remodelación de los drive-thru y capacidades digitales.

Los materiales para inversores de la empresa también destacan las palancas operativas (penetración de drive-thru, fidelidad, integraciones de entrega) que protegen y hacen crecer el AUV con el tiempo.

Desde el punto de vista de un inversor, la economía unitaria de McDonald's es atractiva por dos razones independientes: los AUV a nivel de franquiciado, la productividad del drive-thru y la ingeniería del menú producen atractivos rendimientos en efectivo en la mayoría de los mercados desarrollados, y a nivel corporativo, el modelo de royalties/alquileres sin activos ofrece una conversión en efectivo libre muy alta y márgenes predecibles que se amplían a medida que crecen las ventas del sistema.

En pocas palabras, se obtiene la mejor economía por establecimiento sin que la empresa asuma todo el capex, y esa combinación es poco frecuente en el sector de la restauración.

Encuentre valores que nos gustan incluso más que McDonald's hoy con TIKR (Es gratis) >>>

Texas Roadhouse(TXRH)

Texas Roadhouse es inusual entre las cadenas de comida informal porque sus ventas por unidad se parecen más a las de comida informal premium que a las de comida familiar tradicional. En 2024, la compañía registró unos ingresos en todo el sistema cercanos a los 5.400 millones de dólares y un volumen unitario medio que superó los 8 millones de dólares por primera vez.

Estos elevados volúmenes unitarios medios se traducen en importantes márgenes para los restaurantes. En 2024, la empresa registró un margen de explotación de los restaurantes sustancialmente superior y unas ventas medias semanales de 150.000 dólares para restaurantes comparables, lo que proporciona a cada nueva construcción un gran colchón en dólares para cubrir los costes fijos y ofrecer una rápida amortización económica en mercados saludables.

Texas Roadhouse combina un fuerte tráfico constante y unos cheques más elevados con una economía unitaria relativamente disciplinada (su inversión de capital media revelada para nuevos restaurantes ronda los 8,6 millones de dólares), por lo que los cálculos a plena ocupación son convincentes y los elevados AUV × márgenes razonables de los restaurantes frente a una base de capex conocida crean atractivos rendimientos a largo plazo por restaurante.

En resumen, los AUV y los márgenes de los restaurantes de Texas Roadhouse son las razones estructurales por las que se encuentra cómodamente en una lista de "fuerte economía unitaria" junto a los gigantes del servicio rápido.

Valores como Texas Roadhouse más rápido con TIKR >>>

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de capital riesgo que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes.TIKR no tiene posiciones en ninguno de los valores mencionados.Gracias por leernos y ¡buenas inversiones!