(NYSE:HPQ)는 오늘 1년 전보다 약 15% 낮은 28달러에 거래되고 있으며, PC 수요 부진과 인쇄량 둔화가 이익을 압박하고 있으며, 애널리스트들은 미래에 대해 조심스러운 전망을 내놓고 있다. 주가는 동종업계에 비해 저평가된 것으로 보이지만, 성장에 대한 기대는 여전히 낮다.

이 기사에서는 컨센서스 목표 주가, 성장 예측, 밸류에이션 모델을 바탕으로 월가에서 HP가 2027년까지 어느 위치에서 거래될 것으로 예상하는지를 분석한다. 이 데이터는 TIKR의 예측이 아닌 애널리스트의 예측입니다.

무료 보고서: AI 도입이 가속화되는 가운데 애널리스트들이 저평가되어 있고 향후 몇 년간 아웃퍼폼을 기대할 수 있는 5가지 AI 화합물(TIKR에 가입하세요).

애널리스트들의 목표주가는 제한적인 상승을 시사하고 있다.

오늘 HP는 주당 28달러 내외에서 거래되고 있다. 애널리스트들의 평균 목표주가도 28달러에 가까워서 상승에 대한 기대는 거의 없다. 전망은 여전히 어둡고, 어느 쪽도 확신할 수 없다는 것을 보여준다:

- 높게는 주당 30달러

- 최저 주당 25달러(주당)

- 목표 중앙값: ~28달러/주

- 분류 주로 유지보수, 구매와 판매가 혼재되어 있음

월가는 HP의 주가를 적정하게 평가하고 있으며, 애널리스트들은 큰 폭의 상승과 하락을 예상하지 않고 있다. 투자자들에게 목표 범위가 좁다는 것은 불확실성을 반영하는 것으로, 주가를 크게 끌어올리기 위해서는 더 강력한 집행과 수요 회복이 필요하다는 것을 시사한다. 그렇지 않을 경우, 현재 수준의 수익률은 제한적일 수 있다.

애널리스트의 HP 성장 전망 및 목표 주가 보기 (무료!) >>바로가기

HP: 성장 전망과 평가

회사의 펀더멘털은 안정적이지만, 흥미진진함과는 거리가 멀다:

- 2027년까지 연평균 약 2%의 매출 성장 전망

- 영업이익률은 7~8% 내외로 안정적으로 유지될 전망

- 주가는 미래 이익의 약 8배에 거래되고 있으며, 다른 주요 기술 기업보다 저평가되어 있다.

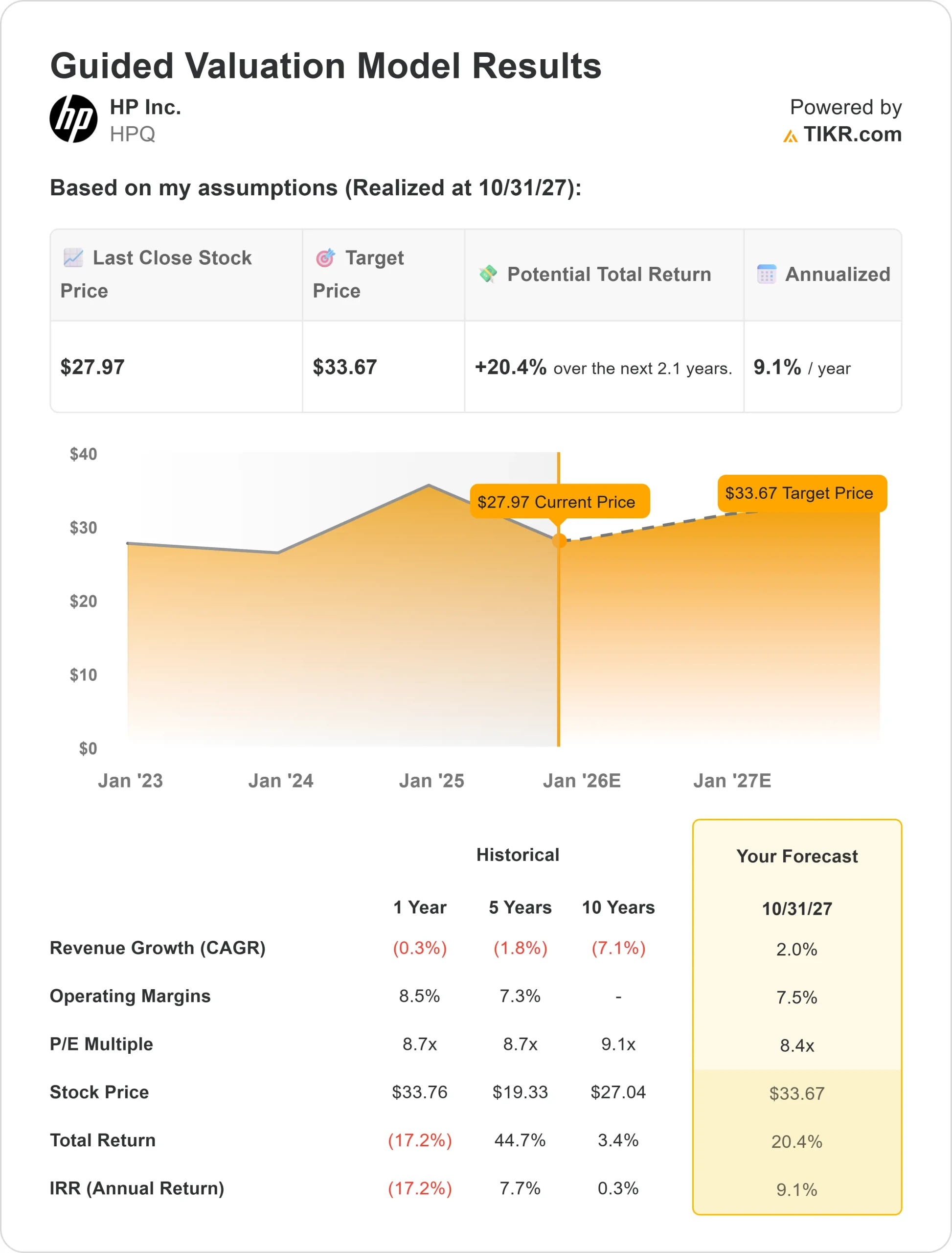

- 애널리스트들의 평균 예상치를 바탕으로 한 TIKR의 가이드 밸류에이션 모델은 2027년까지 주당 약 34달러가 될 것으로 예상하고 있다.

- 이는 ~20% 증가를 의미하며, 연 환산 시 약 9%의 수익률을 의미한다.

이러한 전망에 따르면, 현재의 낮은 밸류에이션은 하락에 대한 어느 정도의 보호막이 될 수 있지만, 큰 폭의 상승은 제한적일 것으로 보인다.

PC 수요가 개선되거나 새로운 시도가 탄력을 받지 않는 한, HP는 성장 스토리보다는 가치와 배당의 선택에 머물러 있을 가능성이 있다.

TIKR에서 HP와 같은 종목을 단 60초 만에 평가해 보세요(무료입니다) >> >>.

무엇이 낙관주의를 불러일으키는가?

HP는 여전히 PC와 프린터의 대규모 설치 기반에서 이익을 얻고 있으며, 소모품에서 경상 수익을 창출하고 있다. 또한, 비용 관리도 하드웨어 수요 감소를 상쇄하는 데 도움이 되고 있다. 또한, HP는 자사주 매입과 4%에 가까운 배당수익률을 통해 주주들에게 현금을 지속적으로 환원하고 있으며, 이는 토탈 리턴을 안정적으로 뒷받침하고 있다.

낙관론자들은 HP가 어려운 환경에서도 안정적인 현금 창출 기업으로 남을 수 있다는 낙관론이 있으며, PC 교체 주기가 개선되고 효율화 조치로 인한 비용 절감 효과가 높아지면 HP가 예상보다 더 높은 수익을 올릴 수 있을 것으로 예상하고 있다.

투자자들에게 HP는 큰 성장 없이도 안정적인 인컴 지향적 보유 종목으로 매력적이라는 의미다.

베어 케이스: 약한 성장과 경쟁

HP의 도전은 여전히 큰데, PC 수요는 순환적이고 경쟁이 치열하며 인쇄 사업은 구조적으로 계속 감소하고 있다. 애널리스트들은 주당 순이익이 정체되거나 소폭 감소할 것으로 예상하고 있으며, EBITDA 성장률도 향후 몇 년 동안 마이너스를 기록할 것으로 보고 있다.

저가 PC 제조업체와의 경쟁과 인쇄 부문의 지속적인 압박은 수익성을 더욱 악화시킬 수 있다. 투자자들에게는 HP의 이미 낮은 밸류에이션이 수익 감소가 지속될 경우 여전히 너무 높을 수 있다는 점이 약세 요인으로 작용할 수 있다.

이 시나리오에서 주가는 20달러에 가깝게 거래되고, 배당과 자사주 매입에도 불구하고 주주가치를 훼손할 수 있다.

2027년 전망: HP의 가치는?

애널리스트들의 평균 예상치를 기반으로 한 TIKR의 목표 밸류에이션 모델은 HP가 2027년까지 주당 34달러에 육박할 것으로 예상하고 있다. 이는 현재 가격 대비 약 20% 상승, 연환산 약 9%의 수익률에 해당한다.

이 결과는 완만한 수익 성장, 안정적인 이익률, 안정적인 자본수익률을 전제로 한 것이다. 이는 나쁘지 않은 결과이지만, 이미 안정된 베이스 케이스를 반영하고 있다.

투자자들에게 더 강한 상승의 길은 아마도 예상보다 높은 PC 수요 또는 비용 절감이 필요할 것이다. 이 두 가지가 없다면, 수익률은 안정적일 수 있지만, 눈에 띄게 상승하지는 않을 것이다.

월가가 무시하고 있는 AI 화합물의 큰 장점은?

누구나 AI로 돈을 벌고 싶어 한다. 하지만 엔비디아와 AMD, 대만 반도체 등 AI로 이익을 얻는 것이 분명한 기업 이름을 쫓는 사람들이 있는 반면, 진정한 기회는 AI의 애플리케이션 계층에 있을지도 모른다.

TIKR은 AI 도입이 가속화됨에 따라 애널리스트들이 몇 년 동안 아웃퍼폼을 기대할 수 있는 저평가된 자본 기업 5곳에 대한 새로운 무료 보고서를 발표했다.

보고서에는 다음과 같은 내용이 담겨 있다:

- 기업들은 이미 AI를 매출과 이익 증가로 바꾸고 있다.

- 애널리스트들의 호평에도 불구하고 주가는 공정가치보다 낮은 수준에서 거래됐다.

- 대부분의 투자자들이 생각지도 못한 독점적 선택지

AI의 다음 물결에 올라타고 싶다면 이 보고서를 꼭 읽어보길 바란다.