CPU, GPU, 그리고 AI에서의 역할 확대로 유명한 Advanced Micro Devices (NASDAQ: AMD)는 현재 약 159달러에 거래되고 있으며, 52주 최고치인 187달러에서 하락했지만 2023년 초의 저점을 크게 상회하는 수준입니다. 연초의 저점을 크게 상회하고 있다.

최근 AI를 더 깊이 파고들어 차기 GPU ‘인스팅트 MI450’을 발표하고, 새로운 ‘메가포드’ 슈퍼 클러스터 디자인을 발표했으며, AI 기반 신약 개발 등 분야에서 파트너십을 맺었다.

이 기사에서는 월가 애널리스트들이 2027년까지 AMD의 주가가 어느 정도까지 상승할 것으로 예상하는지 분석한다. 컨센서스 목표치, 밸류에이션 가정, 최근 주가 추이를 정리하여 주가의 가능한 궤적을 개괄적으로 설명한다. 이 수치는 현재 애널리스트들의 모델링을 반영한 것으로, TIKR의 독자적인 예측이 아니다.

무료 보고서: AI 도입이 가속화되는 가운데 애널리스트들이 저평가되어 있고 향후 몇 년간 아웃퍼폼을 기대할 수 있는 5가지 AI 화합물(TIKR에 가입하세요).

애널리스트들의 목표 주가는 견조한 상승을 시사하고 있다.

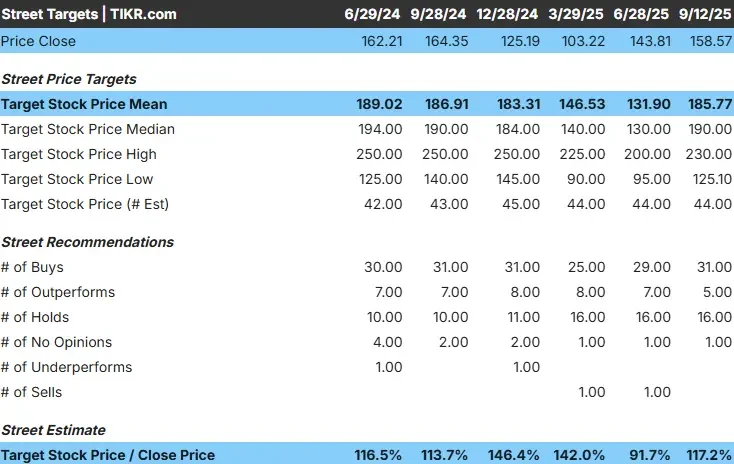

AMD는 현재 주당 159달러에 거래되고 있다. 애널리스트들의 12개월 평균 목표주가는 186달러에 가까워 약 17% 상승을 시사하고 있다. 예측은 광범위한 범위에 걸쳐 있으며, 분석가들 사이에 의견이 어떻게 나뉘어져 있는지를 보여준다:

- 높은 견적 : 주당 250달러

- 최저 주당 125달러(주당)

- 평균 목표: ~186달러/주

- 분류: 매수 31건, 오버런 7건, 보류 16건, 매각 2건

대부분의 애널리스트들은 AI 주도 수요와 관련하여 낙관적이고 강세를 보이는 반면, 신중한 애널리스트들은 경쟁과 밸류에이션 리스크를 강조하고 있다.

결론적으로, 상승 여지는 있지만, 기대치는 크게 다르며, AMD가 목표의 상한선에 접근하는 것을 정당화하기 위해서는 AI의 성장과 수익률을 일관되게 달성해야 할 수도 있다.

애널리스트의 AMD 성장 전망 및 목표 주가 보기(무료!) >>AMD의 성장 전망과 목표주가를 확인하세요.

AMD: 성장 전망과 밸류에이션

애널리스트들이 향후 몇 년간 큰 폭의 매출 증가와 마진 확대를 예상하고 있는 만큼, 펀더멘털은 서류상으로는 탄탄해 보인다:

- 매출 전망: 2027년까지 연평균 22% 성장

- 영업이익률: 현재 약 8%에서 약 27%까지 상승할 것으로 예상됨.

- 현재 평가: ~31배의 미래 이익

- 목표 밸류에이션 모델: 애널리스트들의 평균 예상에 따라 TIKR의 모델에서 Forward PER 29배로 2027년까지 주당 244달러를 제시한다.

- 예상 증가율: 총 ~54%, 연환산 수익률 ~20% 예상

이러한 예측은 AMD가 제대로 실행되면 강력한 컴파운더가 될 수 있는 잠재력을 보여주고 있다. 그러나 높은 배율로 인해 이미 많은 낙관론이 반영되어 있어 오차의 여지가 거의 없을 수도 있다.

상승은 성장률과 수익률 목표 달성에 따라 크게 좌우되지만, 변동성에 대응할 의지가 있는 사람에게는 매력적인 설정으로 보인다.

TIKR에서 AMD와 같은 종목을 단 60초 만에 평가해 보세요(무료) >> >>.

무엇이 낙관주의를 불러일으키는가?

데이터센터와 PC에서 AI 칩에 대한 수요가 빠르게 증가하고 있으며, AMD는 이러한 세속적 추세의 혜택을 누릴 수 있는 좋은 위치에 있다. 또한, AMD는 하이퍼스케일러와의 파트너십을 확대하고 있으며, 이는 AI 컴퓨팅 시장에서 엔비디아를 대체할 수 있는 중요한 대안이 될 수 있을 것으로 보인다.

매출 총이익률은 약 51%를 유지하고 있으며, AMD는 R&D에 재투자할 수 있는 유연성을 가지고 있다. 또한, 약 20억 달러의 순현금을 보유하고 있어 부채에 대한 부담 없이 성장에 대한 투자를 지속할 수 있는 탄탄한 대차대조표를 보유하고 있다.

이러한 낙관론은 AMD가 탄탄한 재무구조를 유지하면서 AI 시장에서 큰 점유율을 확보할 수 있다는 점에서 비롯된다. 이러한 요인들이 유지된다면, AMD는 이러한 평가를 정당화하고 긍정적인 서프라이즈를 제시할 수 있을 것이다.

베어 케이스: 주의해야 할 위험

엔비디아와 인텔, 그리고 칩 시장 신규 진입자들과의 경쟁은 여전히 치열하며, AMD가 끊임없는 기술 혁신 없이 성장을 유지하기는 어려울 것이다. 또한, 매출 성장이 둔화되거나 하이퍼스케일러에 대한 지출이 예상보다 약화될 경우, 이익 대비 31배의 밸류에이션은 부담스러울 것으로 판단된다.

저비용 분석가들의 125달러 목표치는 특히 실행에 실패할 경우 큰 하방 위험이 있다고 보는 사람들이 있으며, 5년 베타 값이 2.0에 가까워 AMD의 주가는 시장 전반의 주가보다 훨씬 더 변동성이 크다.

약세 가설은 과도한 낙관론이 이미 반영되었다는 것. AI 채택이 냉각되거나 AMD가 경쟁에서 뒤처지면 주가가 급락할 수 있다는 것이다. 변동성이 크다는 것은 타이밍이 중요하다는 것을 의미하며, 인내심 있는 투자자들은 급락을 견뎌내야 할 수도 있다.

2027년 전망: AMD의 가치는?

애널리스트들의 평균 예상에 따르면, AMD는 2027년까지 주당 약 244달러에 도달할 수 있다. 이는 총 약 54% 상승에 해당하며, 예상대로 성장과 수익률 확대가 이뤄진다면 연간 수익률은 약 20%에 달한다.

AMD는 고수익이지만 고위험의 기회로 보이며, AMD의 AI 스토리와 실행력을 신뢰하는 투자자는 장기적으로 큰 이익을 얻을 수 있다. 그러나 기대치가 너무 낙관적이라고 판명되면 주가가 크게 하락할 가능성이 높기 때문에 변동성을 감수할 수 있는 투자자에게 적합하다.

월가가 무시하고 있는 AI 화합물의 큰 장점은?

누구나 AI로 돈을 벌고 싶어 한다. 그러나 엔비디아와 AMD, 대만 반도체 등 AI로 이익을 얻는 것이 분명한 기업 이름을 쫓는 사람들이 있는 반면, 진정한 기회는 AI의 애플리케이션 계층에 있을지도 모른다.

TIKR은 AI 도입이 가속화됨에 따라 애널리스트들이 몇 년 동안 아웃퍼폼을 기대할 수 있는 저평가된 자본 기업 5곳에 대한 새로운 무료 보고서를 발표했다.

보고서에는 다음과 같은 내용이 담겨 있다:

- 기업들은 이미 AI를 매출과 이익 증가로 바꾸고 있다.

- 애널리스트들의 호평에도 불구하고 주가는 공정가치보다 낮은 수준에서 거래됐다.

- 대부분의 투자자들이 생각지도 못한 독점적 선택지

AI의 다음 물결에 올라타고 싶다면 이 보고서는 필독서다.