Puntos clave:

- Las acciones de Motorola Solutions podrían alcanzar de forma conservadora los 535 dólares por acción a finales de 2027.

- Esto representa un potencial alcista del 28% desde el precio actual de aproximadamente 417 dólares por acción.

- El líder en tecnología de seguridad pública se está expandiendo más allá del LMR tradicional con soluciones impulsadas por IA y adquisiciones estratégicas.

- Desbloquee nuestro Informe gratuito: 5 compounders infravaloradas con recorrido al alza basado en las estimaciones de crecimiento de Wall Street que podrían ofrecer rendimientos que batan al mercado (Regístrese en TIKR, es gratis) >>>

Motorola Solutions(MSI) es líder mundial en tecnología de seguridad pública y comunicaciones de misión crítica, y presta servicio a más de 100.000 organismos de seguridad pública y empresas de todo el mundo.

En la última década, las acciones de MSI han reportado más de un 550% a sus accionistas, superando con creces la rentabilidad del mercado en general.

La empresa ha evolucionado desde sus raíces tradicionales de radio móvil terrestre (LMR) hasta convertirse en un completo ecosistema de seguridad que cubre todo el espectro de necesidades de la seguridad pública.

Con innovaciones recientes como la cámara corporal y el micrófono con altavoz convergentes SVX, la plataforma Assist impulsada por IA y la adquisición pendiente de Silvus Technologies por valor de 4.400 millones de dólares, Motorola Solutions se está posicionando a la vanguardia de la tecnología de seguridad pública de próxima generación, al tiempo que mantiene su liderazgo en las comunicaciones de voz de misión crítica.

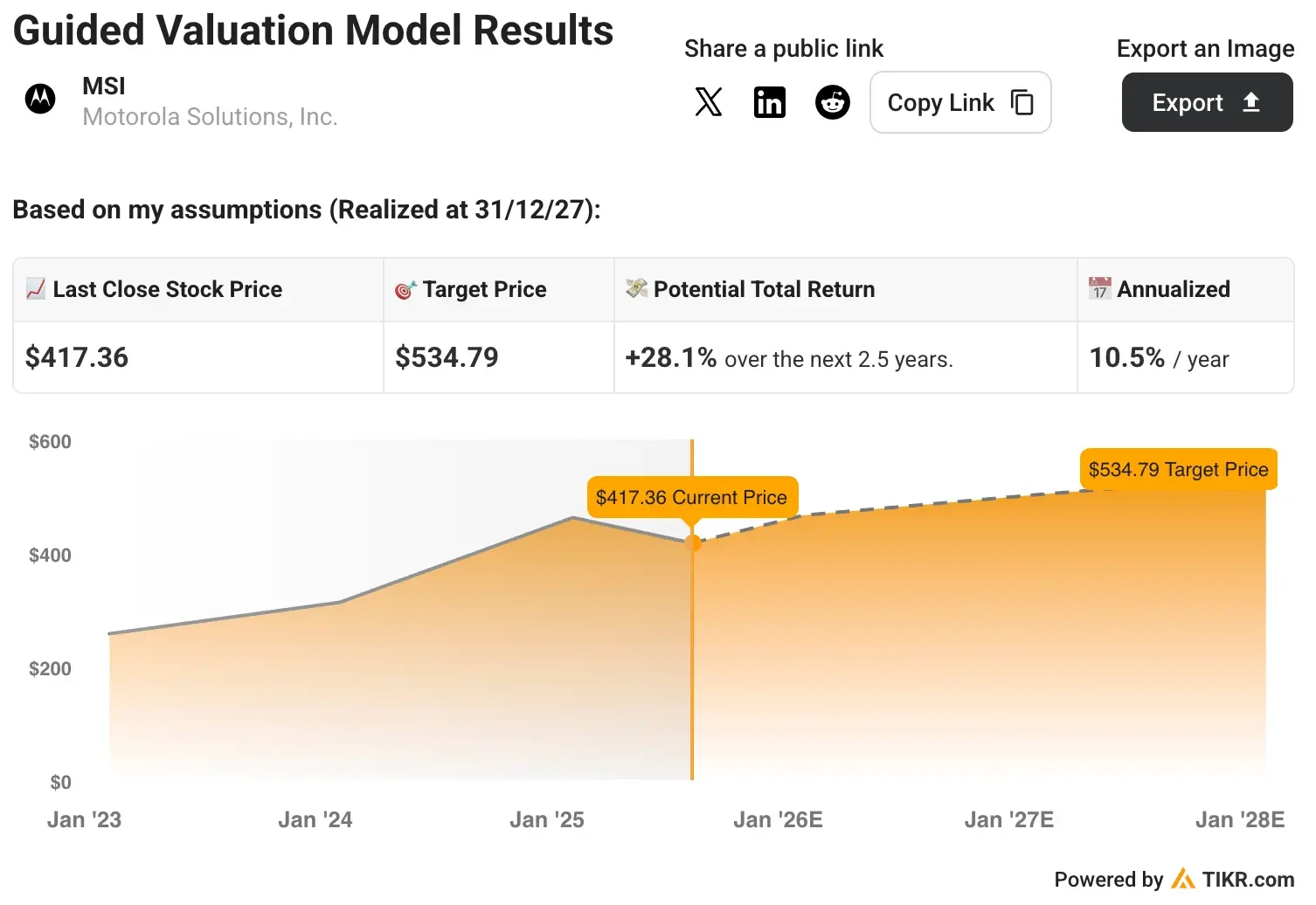

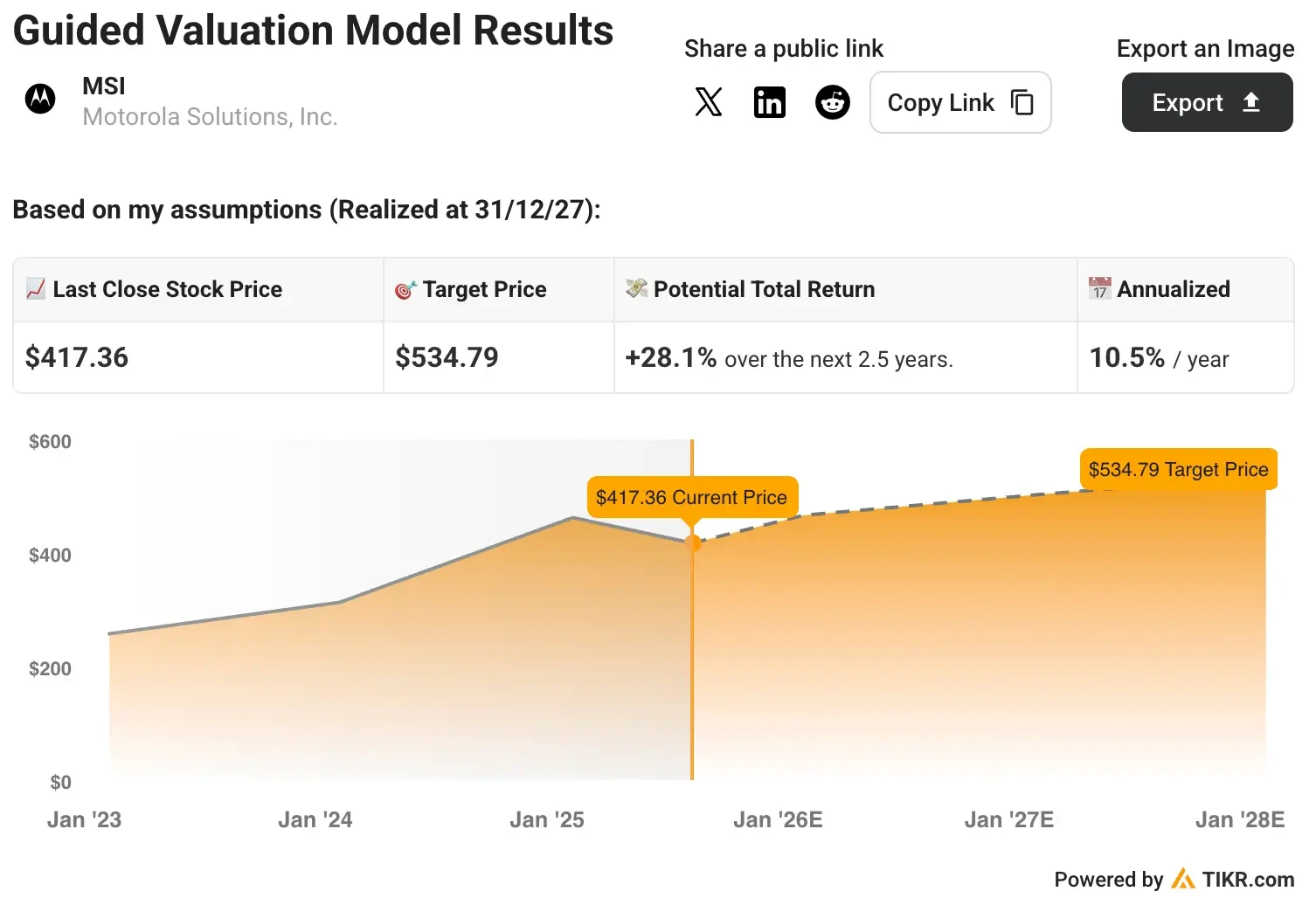

Hemos realizado un exhaustivo análisis de valoración de las acciones de Motorola Solutions para evaluar su potencial de inversión hasta 2027.

Partiendo de hipótesis razonables basadas en su trayectoria de innovación y su estrategia de expansión en el mercado, nuestro modelo sugiere que las acciones de MSI podrían alcanzar los 535 dólares por acción a finales de 2027, lo que representa un potencial alcista del 28%.

Qué hace Motorola Solutions

Motorola Solutions opera como proveedor líder de soluciones tecnológicas de seguridad pública y comunicaciones de misión crítica.

Su negocio principal LMR proporciona comunicaciones de voz seguras y fiables para los primeros intervinientes, con aproximadamente un 70% de los ingresos procedentes de clientes gubernamentales y de seguridad pública y un 30% de clientes empresariales en sanidad, educación e infraestructuras críticas.

Además de los sistemas de radio tradicionales, Motorola Solutions ha creado un completo ecosistema de seguridad.

El segmento de seguridad por vídeo ofrece cámaras de vigilancia, análisis y soluciones de control de acceso a través de la marca Avigilon. El negocio de software de centros de mando proporciona soluciones de gestión de llamadas al 911, despacho, gestión de registros y respuesta a incidentes críticos, actuando como centro neurálgico de las operaciones de seguridad pública.

Las recientes innovaciones de producto de MSI demuestran su evolución hacia un enfoque de plataforma integrada. La familia de radios APX NEXT representa el lanzamiento de producto más importante en la historia de la empresa, ya que combina la voz segura P25 tradicional con capacidades de banda ancha LTE y genera 300 dólares anuales en ingresos recurrentes de software por dispositivo.

El recién anunciado dispositivo SVX combina funciones de cámara corporal y micrófono con altavoz, impulsado por la plataforma Assist basada en IA, que proporciona traducción, transcripción y análisis inteligente de vídeo en tiempo real.

Nuestras hipótesis de valoración para las acciones de MSI

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

En nuestra valoración, utilizaremos simplemente las estimaciones del consenso de analistas y desglosaremos lo que los analistas creen que valen las acciones en la actualidad.

Esto es lo que hemos utilizado para las acciones de MSI:

1. Crecimiento de los ingresos: 5,7% CAGR

Motorola Solutions ha demostrado un sólido crecimiento, con un aumento de los ingresos del 8,4% en el último año y del 6,5% anual en los últimos cinco años.

Su expansión en segmentos de mayor crecimiento, como la videovigilancia (crecimiento del 10-12%) y el software para centros de mando (crecimiento del 12%), así como la adquisición pendiente de Silvus, respaldan una aceleración continuada de los ingresos.

2. Márgenes operativos: 30.1%

Los márgenes EBIT de la empresa se sitúan actualmente en el 29,0% en los últimos doce meses, lo que refleja una fuerte eficiencia operativa y disciplina de precios.

El cambio hacia software y servicios de mayor margen, que representan aproximadamente el 40% de los ingresos, combinado con un enfoque en flujos de ingresos recurrentes, debería apoyar la expansión de los márgenes.

3. Múltiplo PER de salida: 29x

Motorola Solutions cotiza actualmente a un múltiplo PER de 28,3 veces, lo que refleja su posición privilegiada como líder tecnológico en un mercado final defensivo.

Teniendo en cuenta el modelo de ingresos recurrentes de la empresa, sus proyectos de innovación y su expansión en sectores adyacentes de alto crecimiento, creemos que esta valoración superior es sostenible.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

Qué dice el modelo de MSI Stock

Con estos datos, nuestro modelo de valoración estima que las acciones de MSI podrían alcanzar aproximadamente los $535 por acción a finales de 2027, lo que representa una ganancia potencial del 28% desde los niveles actuales en torno a los $417.

Esto se traduce en una rentabilidad anualizada de aproximadamente el 10,5% en los próximos 2,5 años. La previsión asume la ejecución satisfactoria de su estrategia de innovación de productos, la integración de adquisiciones estratégicas y la expansión continuada de los flujos de ingresos recurrentes.

El modelo refleja la capacidad de Motorola Solutions para aprovechar su posición dominante en el mercado de las comunicaciones de misión crítica, al tiempo que se expande a mercados adyacentes de alto crecimiento a través de la innovación orgánica y las adquisiciones estratégicas.

Elmodelo prevé los futuros beneficios por acción de la empresa basándose en el crecimiento de los ingresos y la expansión de los márgenes y, a continuación, aplica un múltiplo P/Epara estimar el precio futuro de las acciones.

Esto ayuda a los inversores a comprender qué resultados financieros se requieren para generar una rentabilidad sólida y cuánto recorrido alcista queda disponible si se cumplen esas expectativas.

¿Qué ocurre si las cosas van mejor o peor?

El modelo permite diversos escenarios basados en la ejecución de iniciativas estratégicas y la dinámica del mercado.

He aquí el abanico de posibles resultados:

- Caso Bajo: Adopción más lenta del producto con presión competitiva → 0-1% de rentabilidad anual.

- Caso medio: Ejecución constante de la estrategia de innovación → 5-7% de rentabilidad anual.

- Caso alto: Expansión acelerada del mercado y mejora de los márgenes → 9-10% de rentabilidad anual.

Incluso el escenario conservador ofrece rendimientos razonables, lo que refleja las características defensivas de Motorola Solutions y la naturaleza de misión crítica de sus soluciones.

Es probable que el crecimiento de los beneficios de MSI se vea impulsado por una combinación de factores:

- Liderazgo en innovación de productos: La familia de radios APX NEXT está ganando una gran tracción, con 200.000 dispositivos desplegados y representando el 25% de los envíos de seguridad pública. Por su parte, el dispositivo convergente SVX representa un gran avance en la tecnología corporal.

- Crecimiento de los ingresos recurrentes: El software y los servicios se acercan al 40% de los ingresos, con unos ingresos recurrentes anuales de 300 dólares por dispositivo APX NEXT y un ecosistema de aplicaciones en expansión.

- Adquisiciones estratégicas: La adquisición pendiente de Silvus por valor de 4.400 millones de dólares añade tecnología MANET de alto crecimiento para defensa y sistemas autónomos, ampliando el mercado total al que se puede dirigir en varios miles de millones de dólares.

- Expansión del mercado: Crecimiento más allá del LMR tradicional hacia la videovigilancia, el software para centros de mando y tecnologías emergentes como las soluciones para drones y contra-drones.

- Excelencia operativa: Perfil de márgenes sólidos con un enfoque continuo en la eficiencia operativa y precios premium para soluciones de misión crítica.

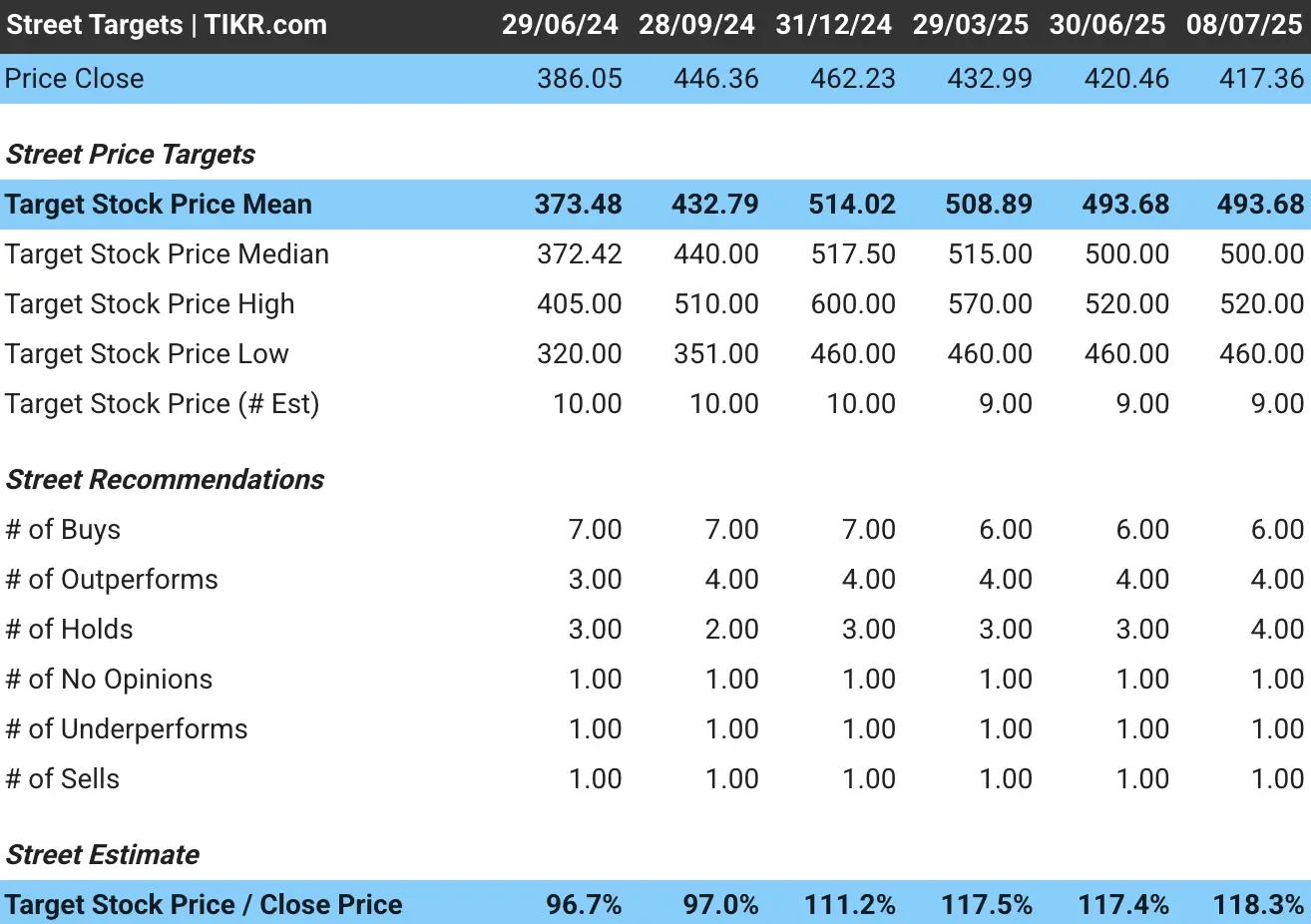

Cómo ve Wall Street las acciones de Motorola Solutions

Los analistas de Wall Street mantienen una perspectiva positiva sobre Motorola Solutions, con un objetivo de precio medio de aproximadamente 494 dólares por acción, lo que implica un alza de alrededor del 18% desde los niveles actuales.

Nuestro modelo sugiere un potencial alcista adicional basado en la ejecución satisfactoria de las iniciativas estratégicas de la empresa.

Riesgos a tener en cuenta

A pesar de las perspectivas alcistas, los inversores deben ser conscientes de varios riesgos que podrían afectar a la trayectoria de crecimiento de MSI:

- Ejecución de la integración: Integrar con éxito la adquisición de Silvus manteniendo el impulso de crecimiento y la alineación cultural plantea retos operativos.

- Presión de la competencia: La entrada de nuevos competidores en el sector de las cámaras corporales y la videovigilancia podría ejercer presión sobre la cuota de mercado y los precios, especialmente en los segmentos empresariales.

- Disrupción tecnológica: Los rápidos cambios en la tecnología de la comunicación o la aparición de nuevas soluciones competitivas podrían afectar a la posición de liderazgo de la empresa en el mercado.

- Limitaciones presupuestarias de los clientes: Las presiones económicas sobre los presupuestos de los gobiernos estatales y locales podrían afectar al gasto de capital en tecnología de seguridad pública.

- Cambios normativos: Los cambios en la asignación del espectro, la normativa sobre privacidad o las políticas de contratación pública podrían afectar a las operaciones empresariales.

Conclusión de TIKR

Motorola Solutions presenta una atractiva historia de crecimiento, ya que aprovecha su liderazgo en comunicaciones de misión crítica para expandirse a mercados tecnológicos adyacentes.

El posicionamiento defensivo de MSI en el mercado final, sus proyectos de innovación y sus adquisiciones estratégicas la sitúan en una buena posición para un crecimiento sostenido en el cambiante panorama tecnológico de la seguridad pública.

El potencial alcista del 28% en los próximos 2,5 años, combinado con unos sólidos fosos competitivos y una base de ingresos recurrentes en expansión, hace que Motorola Solutions resulte atractiva para los inversores que busquen exposición a las tendencias tecnológicas de seguridad pública al tiempo que se benefician de la estabilidad de las comunicaciones de misión crítica.

El éxito dependerá de la capacidad de la dirección para llevar a cabo innovaciones de productos, integrar con éxito adquisiciones estratégicas y mantener ventajas competitivas en un entorno de seguridad pública cada vez más impulsado por la tecnología.

¿Es MSI una acción de compra en los próximos 24 meses? Utilice el modelo de valoración de TIKR junto con las previsiones de crecimiento y los objetivos de precio de los analistas para ver si está infravalorada en la actualidad.

Valore cualquier acción con los Modelos de Valoración de TIKR (¡Es gratis!) >>>

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!