BigBear.ai Holdings(BBAI) se encuentra en la encrucijada de la inteligencia artificial, la analítica de defensa y la tecnología de seguridad nacional. La empresa, con sede en Maryland, desarrolla plataformas de "inteligencia de decisiones" basadas en IA para agencias de defensa e inteligencia estadounidenses, así como para clientes de logística, sanidad y fabricación. Sus productos analizan flujos de datos en tiempo real, ayudando a los clientes a anticiparse a las amenazas, asignar recursos y optimizar los resultados de las misiones.

La adquisición en 2024 de Pangiam, líder en visión por ordenador y control biométrico, amplió la presencia de BigBear en los sectores del transporte y la seguridad fronteriza, dando un paso estratégico para convertirse en un integrador de tecnología de defensa de espectro completo.

Esta combinación de análisis de datos e IA de reconocimiento visual permite a BigBear competir por contratos de mayor envergadura que integran inteligencia operativa con soluciones de seguridad física. A medida que los gobiernos de todo el mundo modernizan la infraestructura de defensa con IA, las ofertas de BigBear podrían encontrar una base más firme de lo que sugiere su volátil estatus de pequeña capitalización.

Historia financiera: Un año de reajuste, no uno perdido

El ejercicio 2024 fue un año de transición y turbulencias. Los ingresos crecieron modestamente, en torno a un 2%, hasta 158,2 millones de dólares, pero un impacto contable no monetario vinculado a los ajustes de las obligaciones convertibles provocó una abultada pérdida antes de impuestos de 296 millones de dólares, frente a los 71 millones del año anterior. La dirección subrayó que estos cambios no afectaron a las operaciones subyacentes; los ingresos, el margen bruto y el flujo de caja operativo se mantuvieron intactos. Sin embargo, la percepción de inestabilidad inquietó a los inversores y pesó en la valoración.

| Métrica | Periodo | Valor | Año / Estado | Comentario |

|---|---|---|---|---|

| Ingresos | EJERCICIO 2024 | $158.2M | +2,06% frente a 2023 | Modesto crecimiento interanual. |

| Pérdidas antes de impuestos | EJERCICIO 2024 | $(257.1)M | peor frente a (71,3)M$ en 2023 | Impulsado en parte por los efectos contables ligados a los bonos convertibles. |

| Ingresos | Q2 2025 | $32.5M | por debajo de las previsiones de Street | Provocó una fuerte liquidación tras la impresión. |

| Previsión de ingresos para el año fiscal 2025 | Actualizado a agosto de 2025 | $125-$140M | Recorte de 160-180 millones | Refleja los plazos de los contratos y los retrasos de los programas; se retiran las previsiones de rentabilidad. |

| Reexpresión contable | Marzo 2025 | Presentación de deuda convertible | sin cambios en ingresos/GM/OCF | Pero añadió incertidumbre y contribuyó a la volatilidad. |

| Alcance estratégico | 2024-2025 | Defensa + Pangiam CV/biometría | Integración de | Amplía los casos de uso en el control de seguridad y la detección de amenazas. |

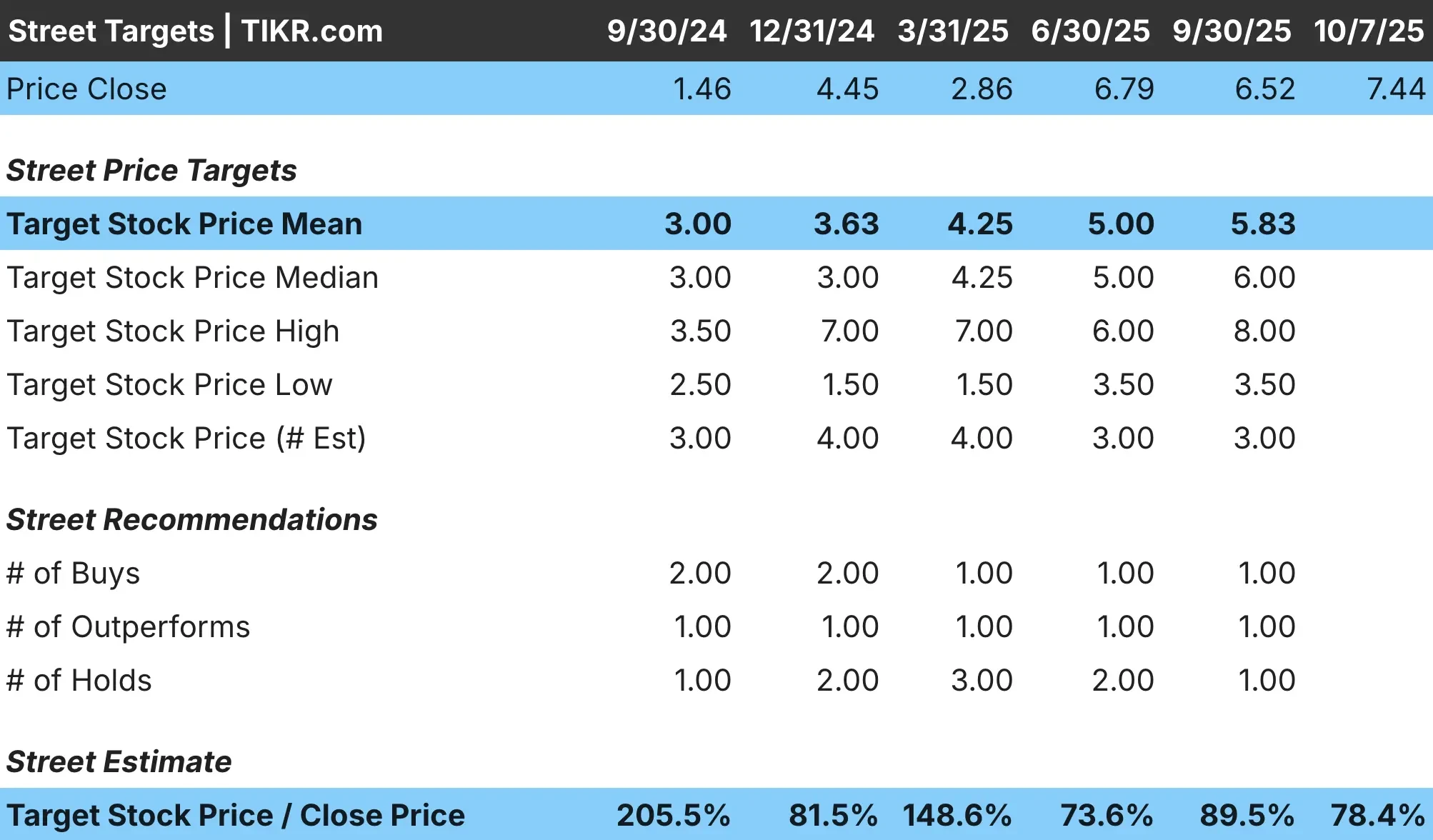

Después llegó el segundo trimestre de 2025, que deparó otra sorpresa: 32,5 millones de dólares de ingresos, por debajo de las expectativas, y un recorte de las previsiones a 125-140 millones de dólares, frente a los 160-180 millones previstos anteriormente. La empresa también redujo sus perspectivas de rentabilidad para el año. Aunque dolorosa, la dirección enmarcó la medida como una recalibración debida al retraso en los plazos de los contratos gubernamentales, más que como una cancelación del negocio. El modelo de contratos de BigBear produce a menudo trimestres desiguales, y hasta que las adjudicaciones fluyan de forma más predecible, la volatilidad seguirá formando parte de la narrativa.

A pesar de la agitación, los fundamentos de la empresa no se han derrumbado, sólo la confianza en torno a los plazos y la visibilidad. Con una demanda de defensa estable y las sinergias de nuevos productos de Pangiam, BigBear aún podría reacelerarse en 2026 si su cadencia de contratos se normaliza.

1. 1. El restablecimiento de las directrices: Leyendo entre líneas

Cuando BigBear recortó sus previsiones para 2025, lo hizo como una cuestión de cadencia de contratos, no de pérdida de clientes. Esa distinción es importante: en la tecnología de defensa, los contratos a menudo cambian trimestres debido a las aprobaciones de financiación o retrasos burocráticos, lo que significa que los ingresos perdidos en un período pueden reaparecer en otro. De todos modos, los inversores castigaron al valor, que sufrió una fuerte caída tras el anuncio.

Sin embargo, subyace una historia más sutil. La IA de defensa sigue siendo un sector protegido por el presupuesto dentro de los esfuerzos de modernización de EE.UU. y la OTAN, y la suite analítica de BigBear apoya exactamente el tipo de inteligencia operativa que esos gobiernos están priorizando. Si la dirección ejecuta aunque sea modestamente su cartera de pedidos pendientes, el descenso de los ingresos puede resultar temporal. Los inversores estarán muy atentos a las señales de recuperación en las conversiones de contratos de finales de 2025, especialmente en los proyectos logísticos de las Fuerzas Aéreas y el Ejército.

2. senda de beneficios: Pruébalo antes de ponerle precio

La reformulación contable de la empresa en marzo de 2025, que aclaraba la información sobre la deuda convertible pero no modificaba los resultados básicos, reforzó el escepticismo de los inversores sobre sus procesos internos. Combinado con una pérdida de casi 257 millones de dólares en 2024, esto subrayó lo lejos que BigBear debe ir antes de lograr una rentabilidad creíble. Los reajustes pueden erosionar la confianza, incluso cuando no son en efectivo, y la empresa debe ahora reconstruir esa confianza gradualmente.

En su haber, BigBear ha empezado a aplicar controles de costes más estrictos y a reajustar su modelo de comercialización en torno a proyectos de defensa e infraestructuras de mayor margen. Estos contratos suelen tener ciclos de vida plurianuales y márgenes más estables, lo que podría estabilizar el flujo de caja libre a medida que la empresa crece.

Aun así, Wall Street esperará a tener pruebas: los analistas quieren ver dos trimestres consecutivos rentables antes de volver a valorar las acciones. La hoja de ruta existe; el obstáculo sigue siendo la ejecución.

Valore las acciones en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratis) >>>

3. La opcionalidad estratégica: De la inteligencia artificial en defensa a la seguridad biométrica

La adquisición de Pangiam puede resultar en última instancia la pieza más transformadora de la estrategia de BigBear. Las plataformas biométricas y de visión computerizada de Pangiam impulsan los controles de seguridad en aeropuertos, puertos y puestos fronterizos, mercados en los que el sector público sigue realizando importantes inversiones. La integración de estas capacidades con el análisis predictivo de BigBear podría dar a la empresa combinada una ventaja diferenciadora: un software que no sólo ve e identifica las amenazas, sino que también las anticipa y modela.

Si BigBear logra integrar estos sistemas en una única plataforma modular, podría abrir nuevas fuentes de ingresos recurrentes vinculadas a la modernización de infraestructuras y la protección de activos críticos. Este tipo de proyectos suelen atraer una financiación estable, lo que aísla los resultados del ciclo publicitario de la Inteligencia Artificial. Aunque persiste el riesgo de integración, la lógica estratégica es sólida, ya que posiciona a BigBear menos como un juego especulativo de IA y más como una empresa de infraestructuras de defensa preparada para el futuro.

La conclusión de TIKR

BigBear.ai sigue siendo una historia de cambio de rumbo de alta volatilidad, pero con un potencial innegable si se alinean sus contratos de defensa y la integración de Pangiam. El reajuste de 2025 despejó las expectativas infladas, permitiendo que los fundamentos se pongan al día con la narrativa. La empresa ya no se valora como una moonshot, sino como una empresa de mediana capitalización en reconstrucción con opciones en defensa, seguridad nacional e inteligencia artificial aplicada.

Si la dirección puede demostrar la consistencia de los ingresos y el progreso hacia el logro de un flujo de caja positivo, BigBear podría pasar de ser una participación especulativa a una estratégica en 2026. Por ahora, los inversores están pagando principalmente por la ejecución futura, no por los resultados actuales, y eso hace que la paciencia sea el requisito principal de la inversión.

¿Debería comprar, vender o mantener BigBear.AI?

- Considérelo si Cree en la tendencia a largo plazo de la defensa y la inteligencia artificial y se siente cómodo con la volatilidad de las pequeñas capitalizaciones ligada a la sincronización de los contratos gubernamentales. La historia atrae a los inversores que ven la IA de seguridad nacional como un tema secular en lugar de una operación a corto plazo.

- Atentos a: Grandes adjudicaciones de contratos, hitos de integración de Pangiam y cualquier señal de apalancamiento operativo a través de la estabilidad del margen bruto o la mejora del flujo de caja libre. Estas serán las primeras señales de un giro fundamental.

- Riesgos: Pérdidas persistentes, necesidades de financiación si el flujo de caja se retrasa y exposición a cambios de sentimiento en el mercado de IA en general. Los retrocesos a corto plazo podrían ser bruscos si el calendario de premios vuelve a decepcionar.

BigBear.ai ha tropezado, pero no se ha quedado fuera de la carrera. Con una ejecución creíble y una identidad centrada en la defensa, 2026 podría marcar el comienzo de un ascenso más tranquilo y estable para este competidor de IA que en su día fue un éxito.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!