Principales conclusiones:

- Los analistas esperan que Amazon registre un crecimiento de los ingresos del 9,5% y una modesta expansión de los beneficios en el segundo trimestre, a pesar de enfrentarse a vientos en contra por los aranceles y el aumento de las inversiones en infraestructuras.

- El líder en computación en nube está acelerando el gasto en infraestructura de IA al tiempo que mantiene un fuerte impulso en el comercio minorista en todos sus segmentos de negocio diversificados.

- Nuestro modelo de valoración, basado en las estimaciones del consenso de analistas, calcula que las acciones de AMZN podrían ofrecer una rentabilidad anual del 17% en los próximos 2,4 años.

Amazon.com(AMZN) está a punto de presentar sus resultados del segundo trimestre este jueves, tras la exitosa ejecución de iniciativas en los sectores minorista, de computación en la nube y de inteligencia artificial.

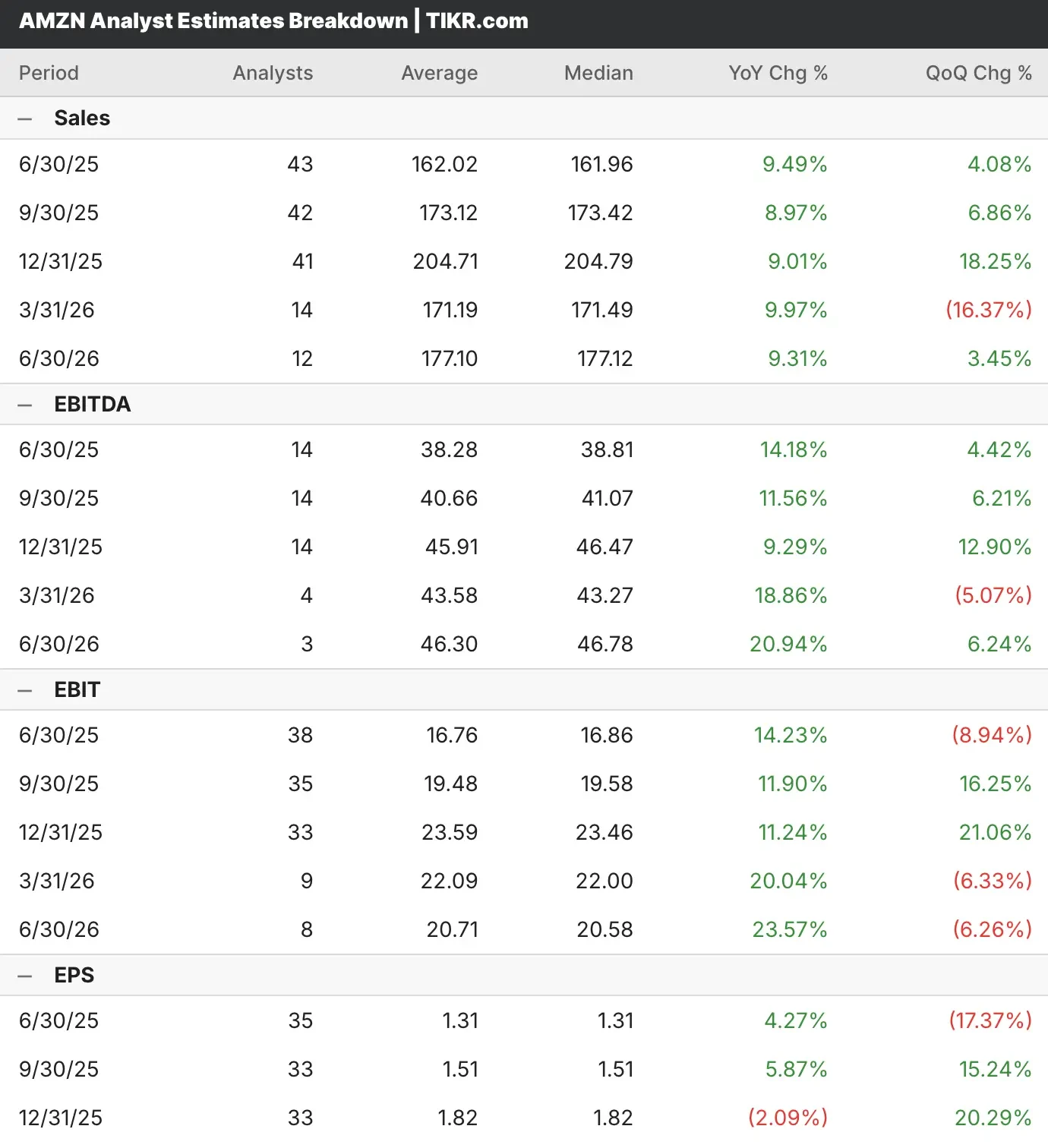

Los analistas que cubren las acciones de AMZN esperan que los ingresos aumenten un 10% interanual, hasta 162.020 millones de dólares, mientras que se prevé que los beneficios crezcan modestamente, hasta 1,31 dólares por acción.

El gigante del comercio electrónico y la computación en la nube ha demostrado una notable resistencia al tiempo que se posiciona como fuerza dominante en la revolución de la inteligencia artificial mediante inversiones estratégicas en infraestructuras y ofertas de servicios innovadores.

Amazon ha superado las estimaciones de ingresos en cuatro de los últimos cinco trimestres y las estimaciones de beneficios en cada uno de los últimos cinco trimestres.

Consulte las previsiones de crecimiento y los objetivos de precios de los analistas para cualquier valor (¡es gratis!) >>>

Un enfoque sobre el liderazgo de Amazon en infraestructura de IA

Amazon Web Services sigue ampliando sus capacidades de inteligencia artificial con adiciones de capacidad en la infraestructura de GPU y silicio personalizado.

Amazon está poniendo en línea importantes instancias de Trainium2 y NVIDIA P5 para satisfacer la creciente demanda de cargas de trabajo de IA, y su CEO, Andy Jassy, ha señalado que el negocio de la IA mantiene una tasa de ingresos anuales multimillonaria que crece a porcentajes de tres dígitos.

El crecimiento de los ingresos de AWS del 17% demuestra el fuerte impulso en la adopción de la nube, alcanzando una tasa de ingresos anualizada de 117.000 millones de dólares a pesar de las restricciones de capacidad que limitan las oportunidades de crecimiento potencial.

La estrategia de IA de Amazon va más allá de la infraestructura y se extiende al desarrollo de aplicaciones, con Amazon Bedrock ofreciendo modelos de vanguardia como Claude de Anthropic, Llama de Meta y la propia familia de modelos Nova de Amazon.

El negocio minorista mantiene su fortaleza competitiva gracias a la excelencia operativa y la optimización de la cadena de suministro, y la dirección aplica estrategias de compra anticipada de existencias para mitigar las posibles repercusiones arancelarias.

El rediseño de la red de entrada de Amazon mejora la velocidad de entrega al tiempo que reduce los costes, lo que se traduce en un récord de entregas para los miembros Prime de todo el mundo.

El segmento de publicidad sigue creciendo con fuerza, generando 13.900 millones de dólares en ingresos trimestrales con un crecimiento interanual del 19%, beneficiándose del amplio alcance de los clientes de Amazon en el comercio minorista, el streaming y las propiedades digitales.

La diversificación estratégica abarca los lanzamientos del satélite Project Kuiper y el despliegue de Alexa+, posicionando a Amazon para futuras oportunidades de crecimiento más allá del comercio electrónico tradicional y la computación en la nube.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es AMZN una acción de compra antes de sus ganancias Q2?

Nuestro modelo de valoración estima que Amazon se beneficiará de la aceleración de la adopción de la inteligencia artificial, al tiempo que mantendrá el liderazgo de mercado en toda su diversificada cartera de negocios durante el período de previsión.

El modelo proyecta que las acciones de AMZN podrían revalorizarse desde su precio actual de 231 dólares a 339 dólares por acción, lo que representa una rentabilidad total potencial del 46,6% para 2027. Esto es solo un modelo, y desde luego no es una garantía de rentabilidad ni una recomendación.

Esto se traduce en una expectativa de rentabilidad anualizada del 17%, lo que sugiere que las acciones de AMZN ofrecen un potencial alcista convincente para los inversores que buscan exposición a la transformación de la computación en nube y las tendencias de infraestructura de inteligencia artificial.

El agresivo programa de inversión de capital de la dirección, con 24.300 millones de dólares invertidos en el primer trimestre principalmente en infraestructura de IA, demuestra el compromiso de mantener el liderazgo tecnológico en unos mercados en rápida evolución.

La amplia selección, los precios competitivos y la eficiencia operativa de Amazon crean ventajas competitivas sostenibles que se refuerzan durante los periodos de incertidumbre económica, lo que históricamente se traduce en un aumento de la cuota de mercado.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

Preguntas frecuentes

1. ¿Es Amazon una buena acción para comprar?

De los 71 analistas que cubren las acciones de AMZN, 65 recomiendan “Comprar”, cuatro recomiendan “Mantener” y dos recomiendan “Vender”.

2. ¿Quién es el mayor accionista de las acciones de AMZN?

Jeff Bezos es el mayor accionista de Amazon, con un 8,3% del total de acciones en circulación.

3. ¿Cuál es el precio objetivo de las acciones de AMZN?

El precio objetivo medio de las acciones de AMZN entre los analistas es de 251 dólares en julio de 2025.

4. ¿Las acciones de Amazon pagan dividendos a sus accionistas?

No, Amazon no paga dividendos a sus accionistas en estos momentos.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!