Las empresas de compounding suelen tener un rasgo común: no necesitan fábricas pesadas, inventarios masivos ni miles de millones en gastos de capital para crecer.

En su lugar, gestionan modelos de negocio "ligeros en activos", en los que la mayor parte del valor procede de la propiedad intelectual, el software, las redes o los servicios, en lugar de los activos físicos.

Este modelo puede ser especialmente poderoso en finanzas, donde las empresas pueden aumentar sus ingresos sin inmovilizar mucho capital del balance. El resultado es un alto rendimiento del capital invertido (ROIC), una fuerte conversión del flujo de caja libre y la capacidad de reinvertir en crecimiento o devolver efectivo a los accionistas.

En este artículo, analizaremos cinco empresas financieras de activos ligeros que generan sistemáticamente un ROIC superior al 20%. Estas empresas han demostrado que pueden reinvertir a tasas elevadas, ampliar sus fosos competitivos y recompensar a los accionistas a largo plazo con un atractivo potencial de capitalización.

| Nombre de la empresa (Ticker) | Analyst Upside | Ratio PER |

| Visa (V) | 12.2% | 28.15 |

| Mastercard (MA) | 8.5% | 33.71 |

| Fair Isaac (FICO) | 33.0% | 42.39 |

| MSCI Inc. (MSCI) | 8.1% | 31.70 |

| S&P Global (SPGI) | 12.4% | 30.33 |

Desbloquee nuestro Informe gratuito: 5 compounders infravaloradas con recorrido al alza basado en las estimaciones de crecimiento de Wall Street que podrían ofrecer rentabilidades superiores a las del mercado (Regístrese en TIKR, es gratis) >>>

El creciente interés internacional pone de relieve la escalabilidad de sus modelos y la relevancia mundial de sus ventajas. Para los inversores que buscan resistencia y creación de riqueza a largo plazo, estas empresas destacan como las favoritas entre las oportunidades más atractivas de la actualidad.

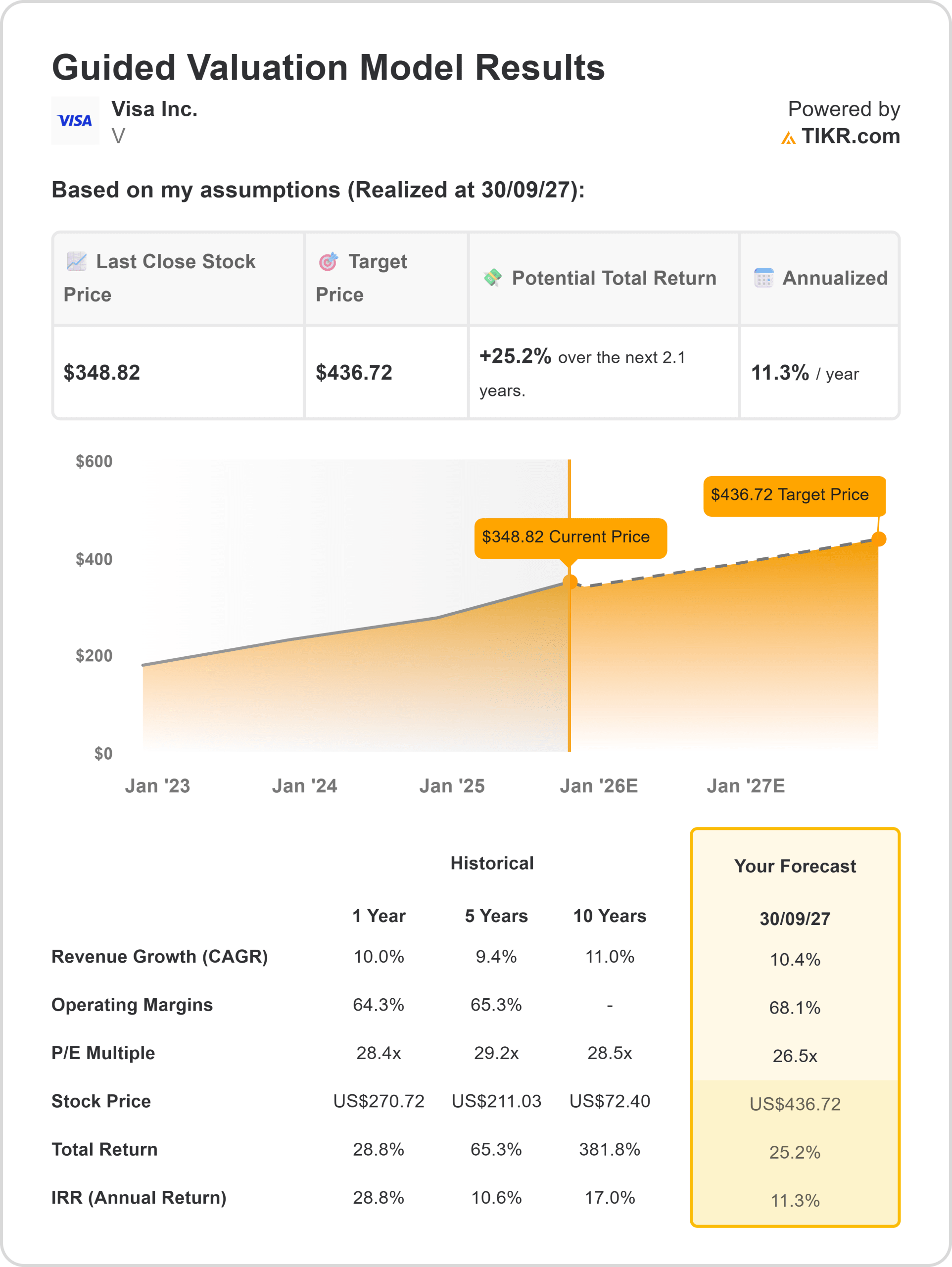

Visa Inc. (V)

Visa es el prototipo de empresa de activos ligeros: no suscribe préstamos ni posee existencias, sino que gestiona una red de pagos que conecta a titulares de tarjetas, emisores y comerciantes y cobra comisiones por volumen de transacciones.

Esta estructura de negocio produce márgenes incrementales muy elevados, ya que cada transacción adicional añade ingresos sin necesidad de invertir un capital adicional significativo; el ROIC de la empresa se sitúa muy por encima del umbral del 20% en los últimos cálculos trimestrales.

Lo que hace que este rendimiento sea duradero es un efecto de red bilateral (más comercios → más aceptación de tarjetas → mayor uso de tarjetas → más distribución del emisor), una escala masiva en todas las geografías y crecientes servicios de valor añadido (tokenización, servicios de datos, raíles B2B) que elevan las tasas de absorción sin aumentar materialmente el capital fijo.

Visa convierte una gran parte de los ingresos en flujo de caja libre, que devuelve mediante recompras y fusiones y adquisiciones selectivas, reforzando la economía por acción en lugar de aumentar la base de capital de la empresa.

La regulación, la presión de los intercambios o los raíles alternativos (pagos en tiempo real / nuevos raíles) son los principales riesgos, pero la escala de Visa, sus arraigadas relaciones de procesamiento y las ventajas de los datos la convierten en uno de los activos más limpios, con un ROIC superior al 20%.

Mastercard (MA)

La economía de Mastercard es estructuralmente similar a la de Visa, una red de pagos de alta captación y bajo coste de capital que se beneficia de los efectos de red bilateral y de un fuerte apalancamiento operativo. Las métricas empíricas de ROIC/ROC muestran que Mastercard se sitúa históricamente por encima del 20%, porque la empresa no asume el riesgo de crédito al consumo y su modelo convierte el volumen de transacciones en ingresos por comisiones; los volúmenes incrementales fluyen casi directamente a la cuenta de resultados una vez cubiertos los costes fijos.

Mastercard también aprovecha la diversificación de productos (datos y análisis, software empresarial, transfronterizo, tokenización) para aumentar los ingresos por transacción y reducir la sensibilidad a los volúmenes cíclicos de los comercios.

Esto da a la empresa múltiples palancas duraderas para mantener altos rendimientos: poder de fijación de precios a través de servicios productivos, inversión tecnológica continua (no grandes inversiones físicas) y asignación de capital que compone los rendimientos a través de recompras.

El escrutinio normativo y las batallas de precios entre comerciantes y emisores son las principales amenazas, pero el largo historial de Mastercard de alto ROC/ROIC y baja intensidad de capital incremental la convierten en un activo ligero de manual.

Encuentre valores que nos gustan incluso más que Mastercard hoy con TIKR (Es gratis) >>>

Fair Isaac (FICO)

Fair Isaac es una plataforma de compilación de datos que se basa en un estándar del sector (las calificaciones crediticias) y en un conjunto más amplio de análisis de decisiones. Sus ingresos son muy recurrentes (calificaciones, suscripciones, software de toma de decisiones), los márgenes son altos, y las cifras medidas de ROIC han estado muy por encima de la barra del 20% en múltiples conjuntos de datos públicos, lo que refleja el muy bajo capital invertido necesario para escalar las calificaciones y el software en la nube.

El negocio capta valor a través del poder de fijación de precios (los prestamistas y las grandes empresas toleran las comisiones por un punto de referencia aceptado y respaldado por la normativa) y un extraordinario apalancamiento operativo una vez que los modelos y los conductos de datos están en su lugar.

La lógica del "moat" es la clásica dependencia de los datos y la normativa: Las puntuaciones de FICO están integradas en la suscripción de los prestamistas, las defensas normativas (y la inercia de los clientes) hacen que el cambio sea costoso, y los datos y modelos patentados de la empresa mejoran a medida que crece el uso, creando una dinámica de rentabilidad creciente.

Los riesgos incluyen el escrutinio normativo en torno a la imparcialidad/transparencia, los posibles modelos de puntuación de la competencia y la presión si los prestamistas adoptan motores de decisión alternativos.

Valores como Fair Isaac más rápidos con TIKR >>>

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 valores compuestos que parecen infravalorados, que han batido al mercado en el pasado y que podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes.TIKR no tiene posiciones en ninguno de los valores mencionados.Gracias por leernos y ¡buenas inversiones!