過去5年間はホーメル株にとって厳しいものだった。

ホーメル(HRL)の株主は過去5年間でほぼ 収支を合わせ 、過去5会計年度で4.89ドルの配当金を受け取ったが、株価は1株当たり42ドルから32ドルに下落した。これは実にお粗末だ:

ホーメルは、主にアメリカで食肉やその他の食品を開発・販売している。

同社を知らなくても、スパム、プランターズ、ブラック・ラベル、ジェニー・オー、スキッピー、ホリー・ワカモレ、ミスター・ピーナッツなど、同社が所有する食品ブランドのいくつかは耳にしたことがあるだろう。

アナリストは、同社は2025年以降も収益と利益を成長させることができると予想しているが、アナリストは依然として株価は公正に評価されていると見ている。

HRL株の見通しは?

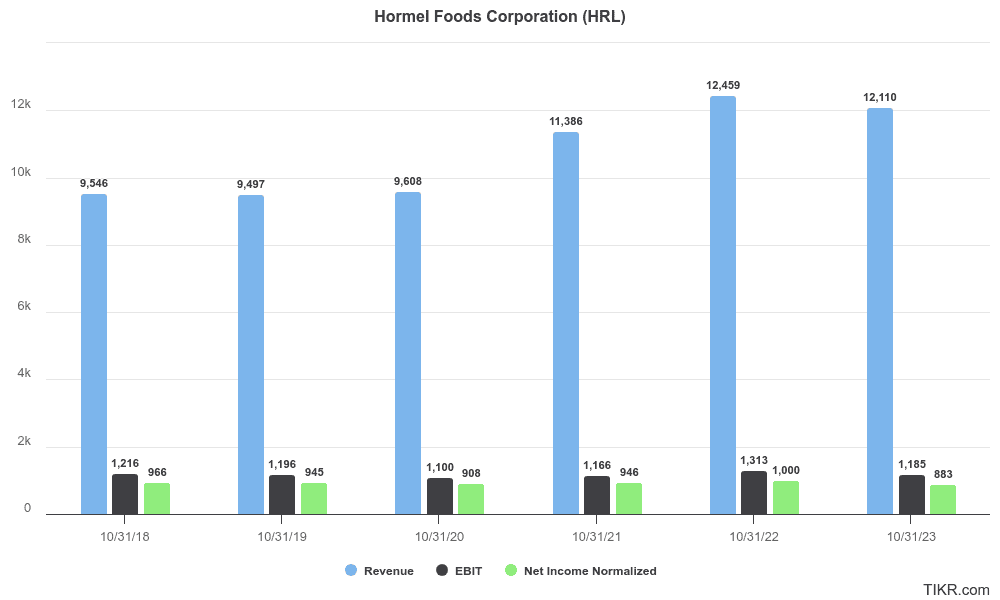

過去5年間、ホーメルは問題なく収益を伸ばしてきたが、実際には収益性が低下し、営業利益と純利益は減少している:

注目すべき5年間の成長率

- 売上高4.9% CAGR(年平均成長率)

- 営業利益: -0.5% CAGR(利益が減少)

- 当期純利益: CAGR -0.8

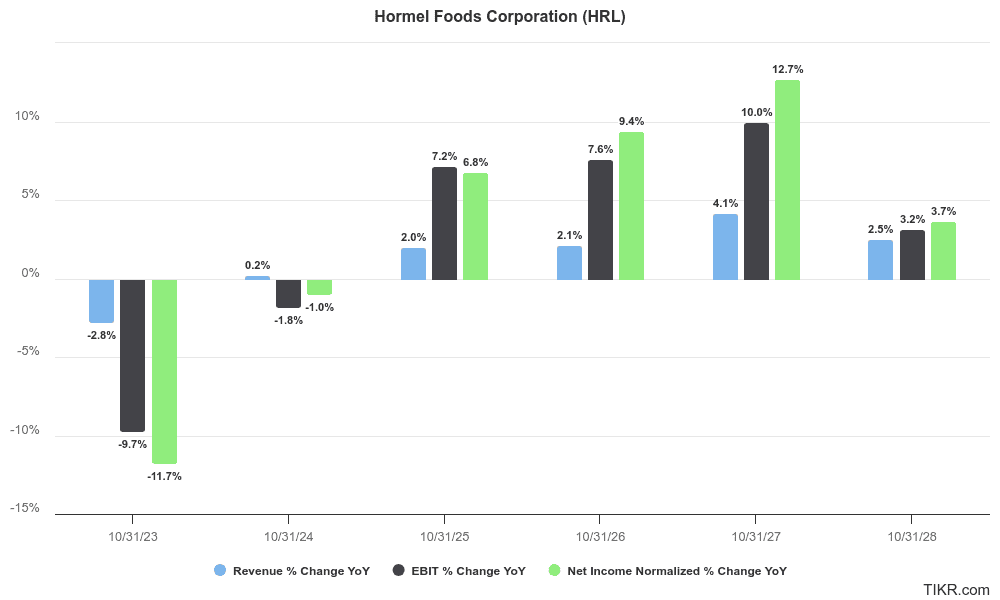

しかし、アナリストはホーメルの将来が少し明るくなると予想している。アナリストは、ホーメルは以前の収益水準に回復すると予想している:

ホーメルの会社予想

アナリストは、ホーメルの売上高と利益は2024年に若干落ち込み、 その後2025年以降に増収増益になると予想している:

注目すべき3年間の予測数値

- 売上高1.4% CAGR

- 営業利益4.2% CAGR

- 純利益5.0% CAGR

注目すべき5年間の予測数値

- 売上高: 2.2% CAGR

- 営業利益5.1% CAGR

- 純利益: 6.2% CAGR

ホーメルの株価予想(わかりやすく)

ホーメルは低成長企業であり、アナリストは今後も緩やかな成長が続くと予想している。

2024年以降、利益はまずまずの成長が見込まれるが、収益はほとんど伸びないと予想される。

EPSの成長は株主還元に重要である。しかし、長期的には収益の伸びの方が重要だと私は主張したい。収益が伸びない企業が収益を上げるには限界がある。

そのため、ホーメルは2024年以降に収益が急拡大すると予想されているにもかかわらず、成長スコアが低く 、予想スコアも低い 。

ホーメルは優良企業か?

質の高いビジネスモデルとはよく聞く言葉だろう。

しかし、それは実際には何を意味するのだろうか?

一般的には、高収益企業であることを意味する。このことは投資家にとって、その企業が未開拓の市場にサービスを提供している可能性が高いというシグナルとなり、その企業は高い株主リターンを得やすくなる。

企業が質の高いビジネスモデルを持っているかどうかを確認するために、私たちは企業をチェックしたい:

- ROIC(投下資本利益率)

- グロス・マージン

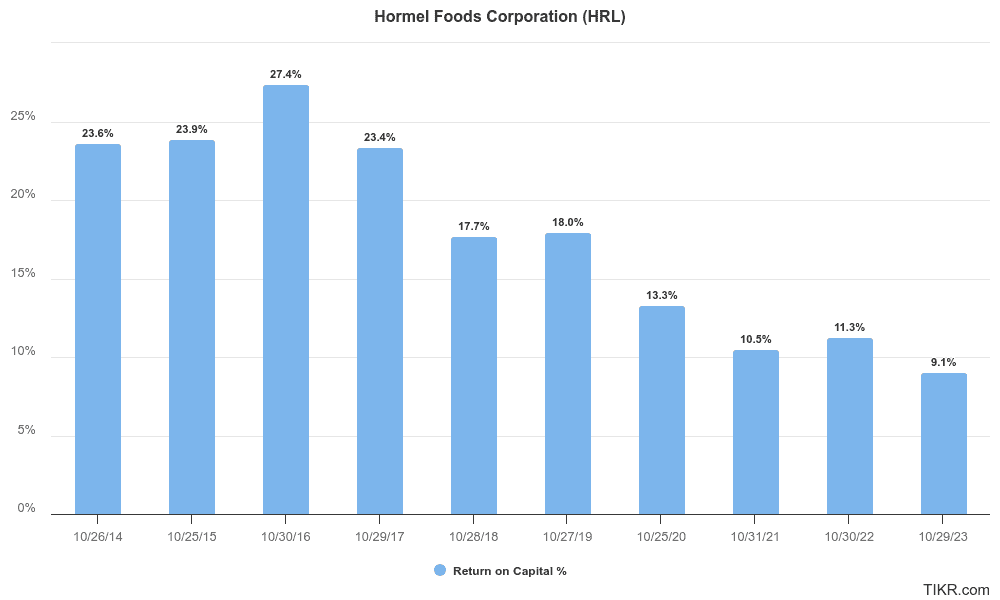

投下資本利益率(ROIC)は、企業が事業に投下した総資本から得られる総リターンを測定するため、多くの投資家は収益性指標の聖杯と考えている。

ROICの計算式は、企業の税引き後純営業利益を、企業の総投下資本(負債と資本の合計)で割る。

ホーメルの資本利益率は過去5年間で低下しており、2018年の17.7%から直近の会計年度ではわずか9.1%に落ち込んでいる。これは良くない:

私たちは、ホーメルのような企業が本当にエキサイティングな銘柄となるためには、20%の資本利益率を達成することを理想としている。それでも、一貫した2桁の資本収益率を印象的だと感じる投資家もいるだろう。

過去数年間、同社のROICが10%前後で推移していることから、ホーメルは以前のような収益性を維持できていないため、競争が激化しているのではないかという疑問が生じる。

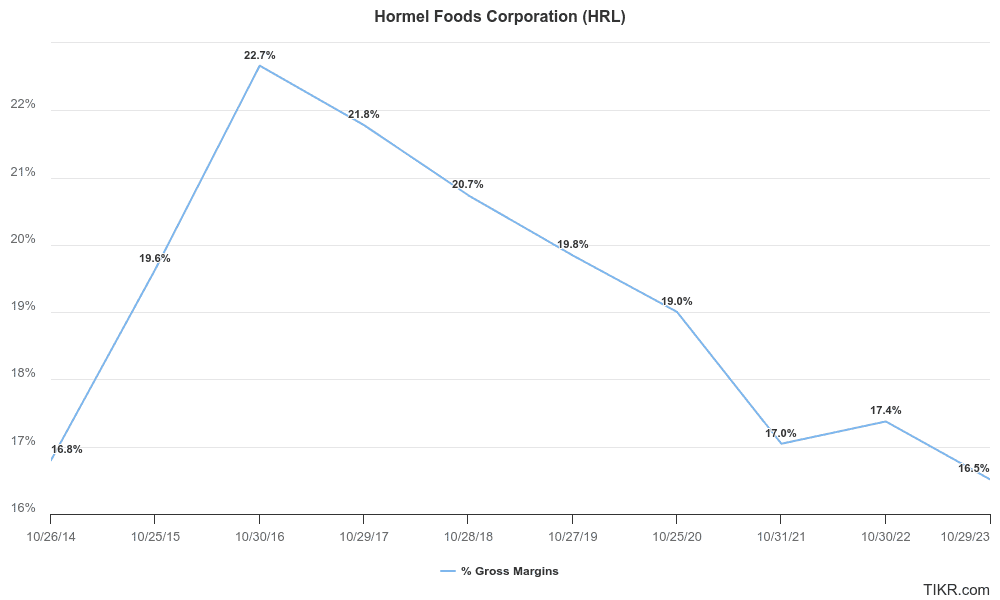

粗利率

ホーメルのROICの低下は、競争の激化、または自社製品に割高な価格を付けられないという問題に直面していることを物語っている。

また、ホーメルの売上総利益率も同様のことを物語っている。

売上総利益率は、企業が売上原価(COGS)を支払った後に残る収益の割合を測定するものである。

粗利率の低い企業は、一般的にコモディティ化した業界で事業を営んでいるが、粗利率の高い企業は、生産コストよりもはるかに高い価格で製品を快適に販売している。

ホーメルは、粗利益率が2018年の20.7%から過去12ヶ月でわずか16.8%に低下している。これも良くない:

ホーメルの粗利率が低下しているということは、同社の製品がコモディティ化しているか、単にコスト上昇を顧客に転嫁できていない可能性がある。

余談だが、16.5%の粗利益率はかなり低い。私たちは、少なくとも30%、理想的には50%以上の粗利率を持つ企業を見たい。もちろん、すべての企業が50%、あるいは30%の粗利益率を達成できるわけではないが、16.5%の粗利益率はかなり低い。

ホーメルは財務的に強い

幸いなことに、ホーメルは財務の安全性が高い。

純負債/EBITDAは1.78倍と健全だ。私たちは3倍未満を好むが、これは事業が負債を持ちすぎていないことを示すからだ。

また、ホーメルのインタレスト・カバレッジ・レシオは14.4倍。これは極めて健全で(3倍を超えると素晴らしい)、事業が営業利益から支払利息の支払いに困らないことを示している。

ホーメルは妥当な額の負債を抱えており、負債の利息を楽に支払うことができる。

ホーメルは良い配当株か?

ホーメルは素晴らしい配当実績がある。同社は58年連続で株主への配当を増やし、配当王となっている。

現在、アクティブな配当王は53社しか存在しないので、これは大変なことだ。

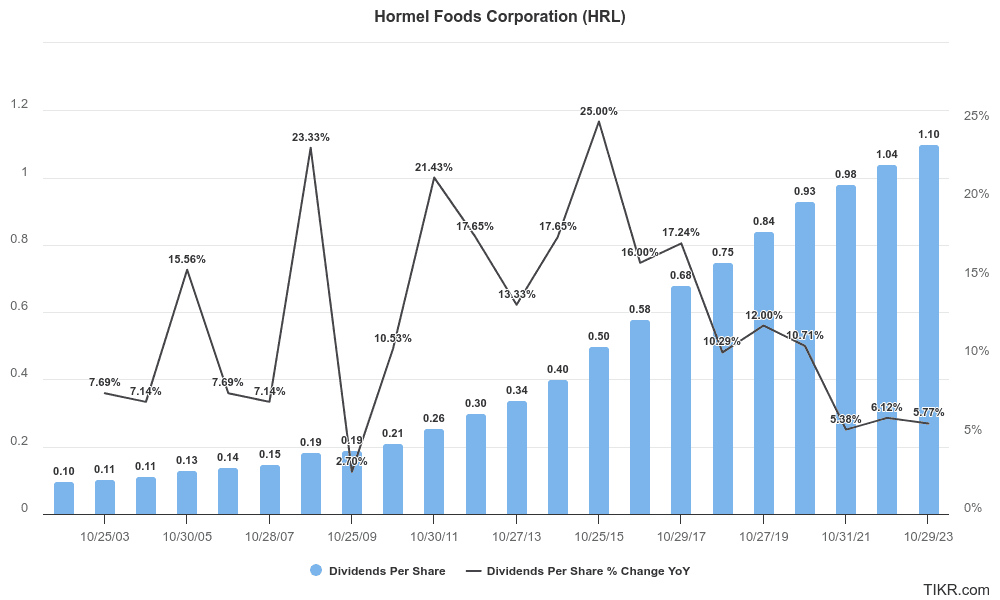

ホーメルの配当利回りは現在3.5%で、5年間の平均利回り2.3%を大きく上回っている:

過去5年間、ホーメルは年間配当を一桁台半ばから二桁台前半で伸ばしてきたことがわかる:

一般的に、配当投資家は高配当を支払いながら毎年配当金を増やしている企業を探す。

アナリストは、ホーメルの配当成長は今後も続くと予想している。

ホーメルの配当成長率は?

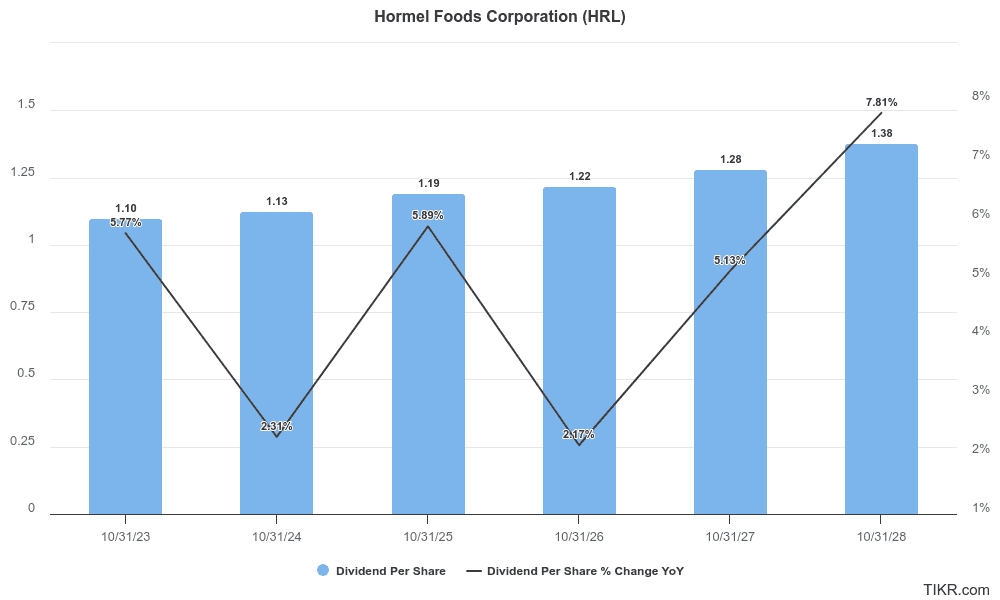

アナリストは、Hormelの今後5年間の配当成長率を年平均成長率4.6%と予想している:

配当実績の長い企業が配当を急成長させすぎ、単に利益を投資家に払いすぎているために減配や減額を余儀なくされることもある。

そのため、私たちは銘柄の配当性向をチェックする。私たちは、ホーメルのような配当支払い企業が、今後何年にもわたって株主への配当支払いを快適に増やしていけることを確認したいのです。

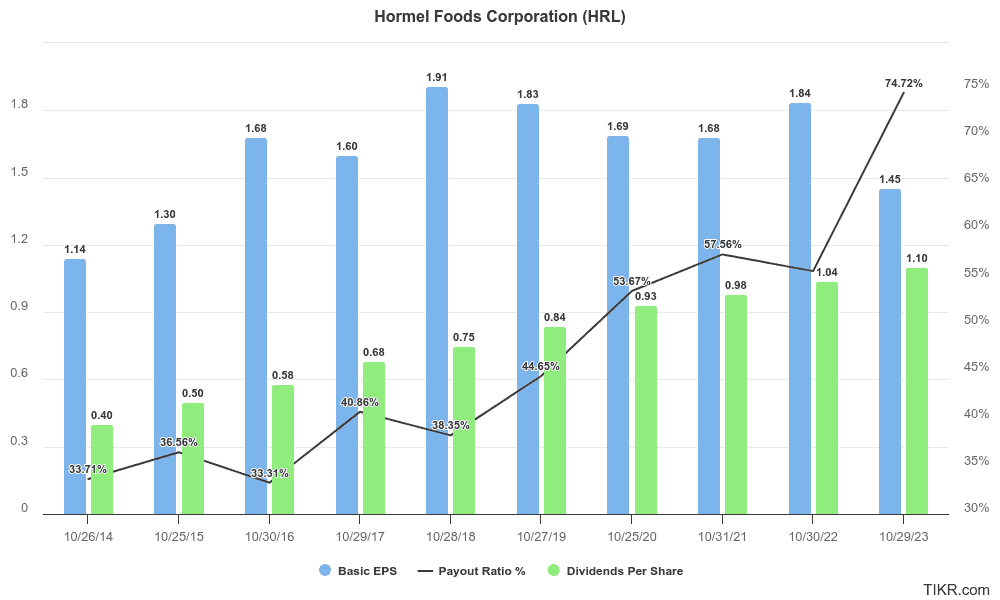

ホーメルの配当性向は過去5年間で着実に上昇しており、2019年の44.7%から直近12カ月では78.9%となっている。これは少し気になる:

我々は一般的に70%以下の配当性向を好むので、LTM配当性向が78.9%に達していることは少し気になる。

ホーメルの配当見通し(分かりやすく)

ホーメルは良い配当を提供している。それは成長しており、削減や減額から安全である可能性が高い。

ホーメルは58年連続で増配しており、世界で最も優れた配当実績の1つである。現在の配当利回りは3.5%だ。

アナリストは、今後5年間の配当の年平均成長率を4.6%と予想している。

過去12ヶ月の配当性向は78.9%とやや高いが、配当の減額や削減はないだろう。ホーメルの収益は2025年以降も伸びると予想されるため、収益増加は配当性向の引き下げに役立つだろう。

ホーメルは割安か?

結局のところ、ホーメルは食品業界の巨人であり、配当王である。だから、もし株価が割安なら、注目に値するかもしれない。

今日、アナリストの コンセンサス目標株価は31.75ドルである。ホーメルは 1株あたり32ドル前後で取引されて いるので、アナリストは この株が公正に評価されていると考えている。公正に評価されている。

我々は、ウォール街のセルサイド・アナリストのコンセンサス予想を集計しているため、これらの予想は実際の人々が行っている。もちろん、アナリストが予想を間違えることはよくあることだが、それでもアナリストの予想をチェックすることは、株価が過小評価されているかどうかを確認する良いきっかけになる。

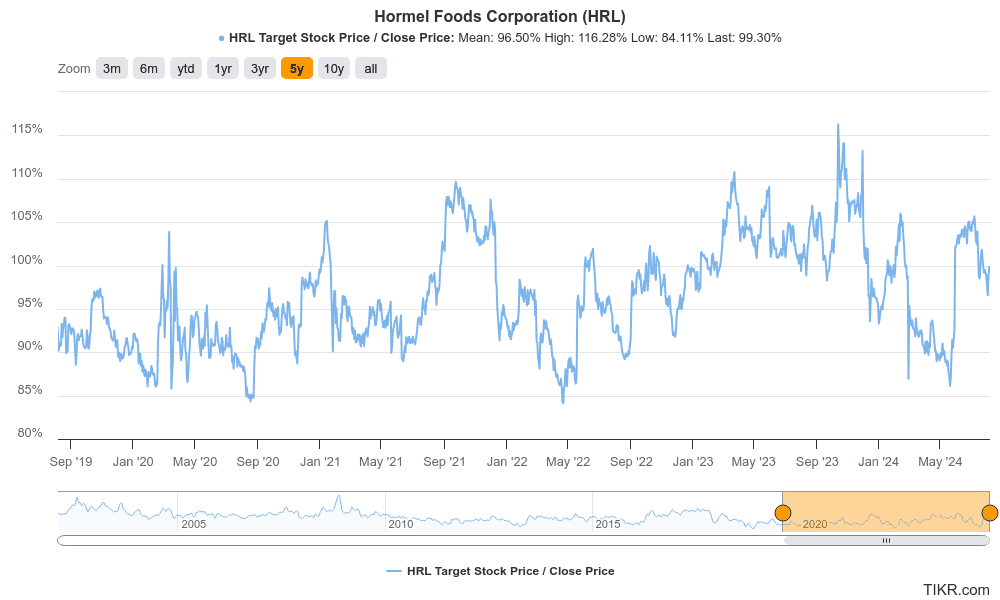

下のグラフは、過去5年間のアナリストの目標株価と実際の株価を比較したものである。折れ線が100%を超えている場合、アナリストは株価が割安だと考えている:

このグラフから、アナリストは現在の株価(32ドル/株)ではホーメルの株価はそれほど上昇しないと考えていることがわかる。

それでも、あなたはこう考えるかもしれない:

「ホーメルの株価は5年ぶりの安値に近いから、株価は割安なのでは?

そこで、同社のNTM PERを見てみよう。これは、同社の現在の株価をアナリストのコンセンサス予想で割ったもので、今後12ヶ月間の一株当たり利益 。

ホーメルは、5年間の平均NTM P / Eより19.2%下で取引されている。これは$ HRLがわずかに過小評価されている可能性を示唆している:

ホーメルは5年前の低PERに近い水準で取引されていることがわかる。

ホーメルの収益と利益率も過去5年間で低下しているため、これは必ずしも株価が割安であることを意味しない。

しかし、ホーメルが2025年に成長を牽引できるのであれば、このビジネスに興味があるのであれば、株価を見直す興味深い時期になるかもしれない。

要点

ホーメルは5年ぶりの安値近辺で取引されている配当王だが、アナリストは32ドル/株で公正に評価されていると見ている。

同社は長年にわたり収益性が低下しているが、2025年以降に収益と利益の成長が見られれば、株価は立ち直る可能性がある。

TIKRターミナルでは、$HRLをはじめ10万銘柄以上の業界トップクラスの財務データを提供しています。

そのため、ポートフォリオに最適な銘柄を分析して見つけたい方は、TIKRをご利用ください。

TIKRは、あなたのような個人投資家のために作られたシンプルなプラットフォームで、機関投資家品質のリサーチを提供しています。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームからの投資や財務に関するアドバイスや、銘柄の売買を推奨するものではありません。 TIKR Terminalの投資データやアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で取り上げた銘柄のいかなるポジションも保有していません。お読みいただきありがとうございました!