重要なポイント

- クラフト・ハインツは現在5.6%の配当利回りを提供しており、これは米国の大型消費財株の中で最も高い利回りの一つである。

- 2025年の荒波を乗り越え、2026年と2027年には収益と配当が順調に伸びると予想されている。

- 現在のアナリストの目標株価に基づくと、ウォール街はこの株価に10%強の上昇余地があると見ている(配当は含まず)。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

クラフト・ハインツ(KHC)は決してエキサイティングな銘柄ではないが、消費者向け主力株としては最も高い配当利回りを誇り、配当重視の投資家の目に留まり始めている。

クラフト・ハインツは依然としてバークシャー・ハサウェイの上位保有銘柄の一つであり、現在も高い配当利回りを維持しているため、株価はそこそこ上昇する可能性がある。

今日のクラフト・ハインツについて投資家が知っておくべきことは以下の通りである。

なぜクラフト・ハインツの株価は低迷しているのか?

KHCの株価は過去1年間で約20%下落している:

- 2025年第1四半期、クラフト・ハインツは調整後1株当たり利益(EPS)が前年同期比10.1%減少したと発表した。同社は2025年通期ガイダンスも引き下げた。

- クラフト・ハインツは、高級食品ブランドが享受しているような価格決定力を持っていないため、値上げは必ずしも容易ではない。

- 多くの投資家が成長株に資金をシフトさせ、KHCのような名前を置き去りにしている。

それでも同事業は利益を上げており、バークシャー・ハサウェイの最大保有株の1つとなっている。

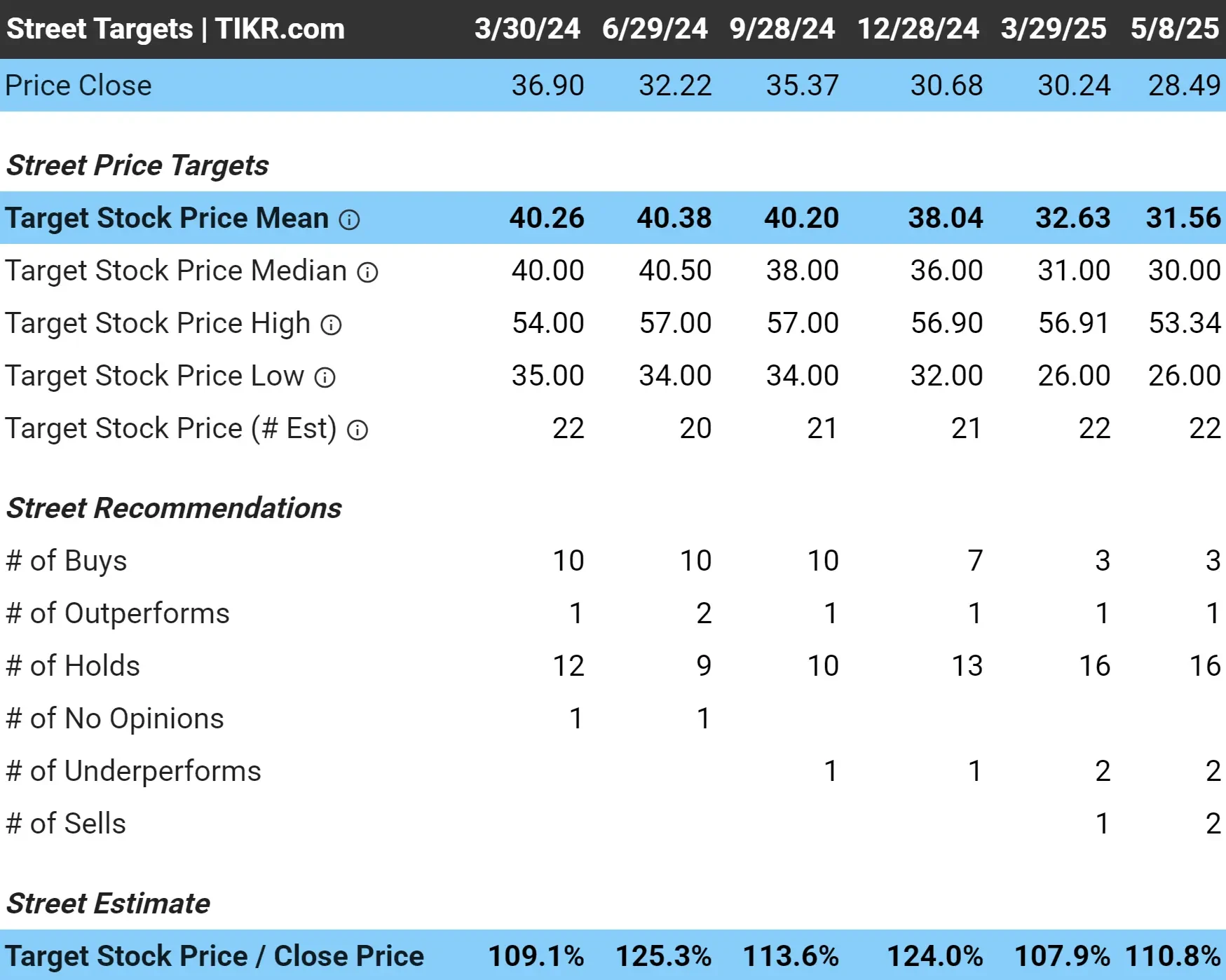

アナリストは今日の株価に10%強のアップサイドがあると見ている

ウォール街のアナリスト22人がクラフト・ハインツ株の平均目標株価を32ドル/株としている。

株価はまだ数年来の安値近辺で取引されているが、この予想される上昇率は、投入コストの緩和とマージンの改善により、今後の見通しがより安定していることを示唆している。

TIKRでクラフト・ハインツが過小評価される理由を見る(無料です) >>

1: 配当利回り

クラフト・ハインツは現在5.6%の配当利回りを提供しているが、これは消費者向け主力株としては非常に高い。

また、同社の5年間の平均利回り4.5%を大幅に上回っている。配当利回りがこのように上昇するのは、通常、株価が下落している証拠であり、ファンダメンタルズに比べて株価が割安であることを意味する。

クラフト・ハインツよりさらに良さそうな優良配当株を今すぐ見つけよう。(無料です) >>

2: 配当の安全性

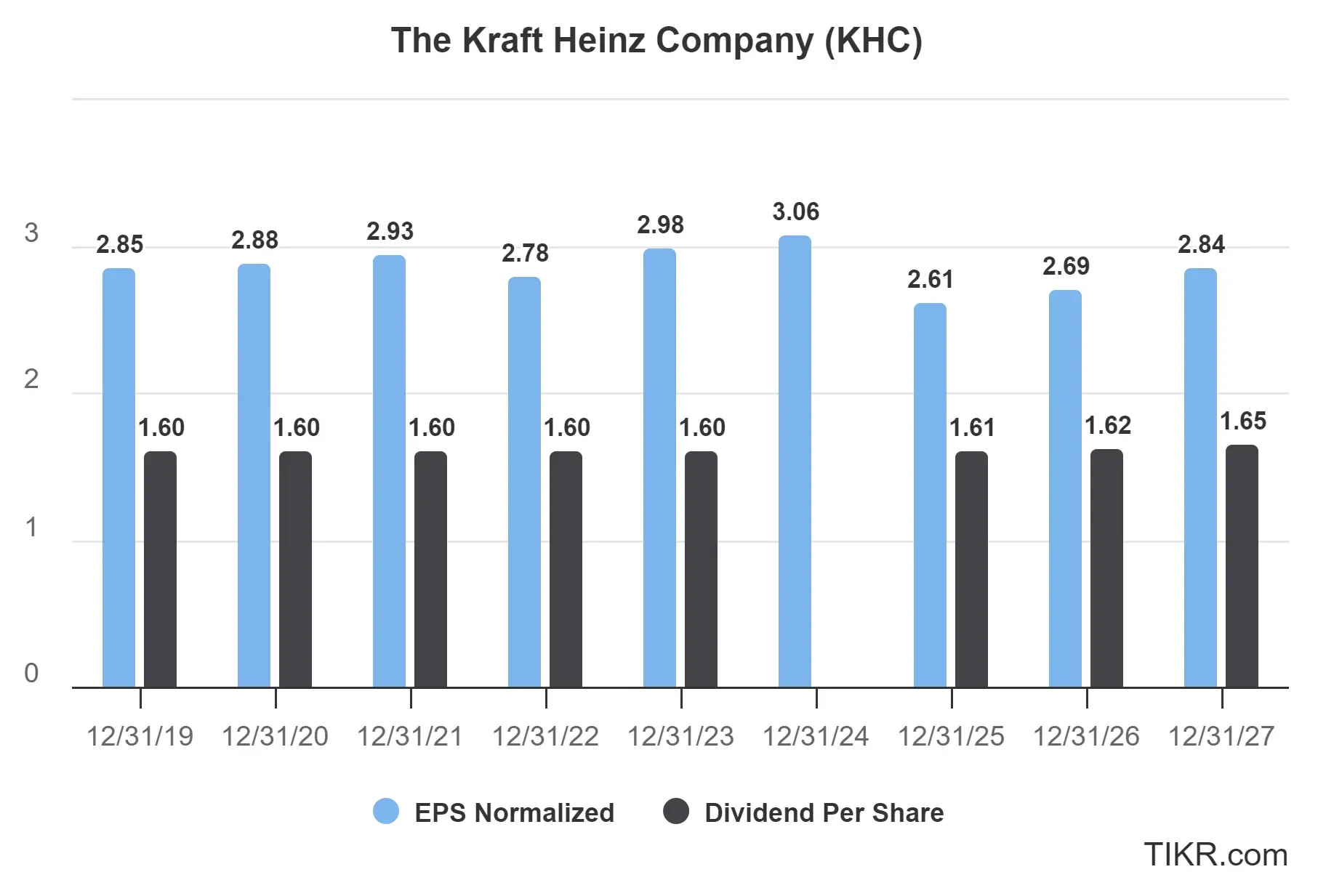

2025年に同社が受けると予想される業績への打撃にもかかわらず、クラフト・ハインツは配当を維持すると予想されている。

現在、同社の配当性向は70%をわずかに上回っている。下のグラフでは2024年の配当金支払いがないが、同社は2024年に1株当たり1.60ドルの配当金を支払っていることに注目したい。

これは、一般的に消費者関連株として健全とされる配当性向の上限に近いが、それでも配当は安全だ。

同社のフリー・キャッシュ・フローは堅調を維持しており、アナリストはEPSが2025年以降徐々に改善すると予想している。そのため、KHCは配当金を支払い続け、時間をかけてゆっくりと引き上げるのに十分な余裕がある。

クラフト・ハインツの成長予測とアナリスト予想をご覧ください。(無料です) >>

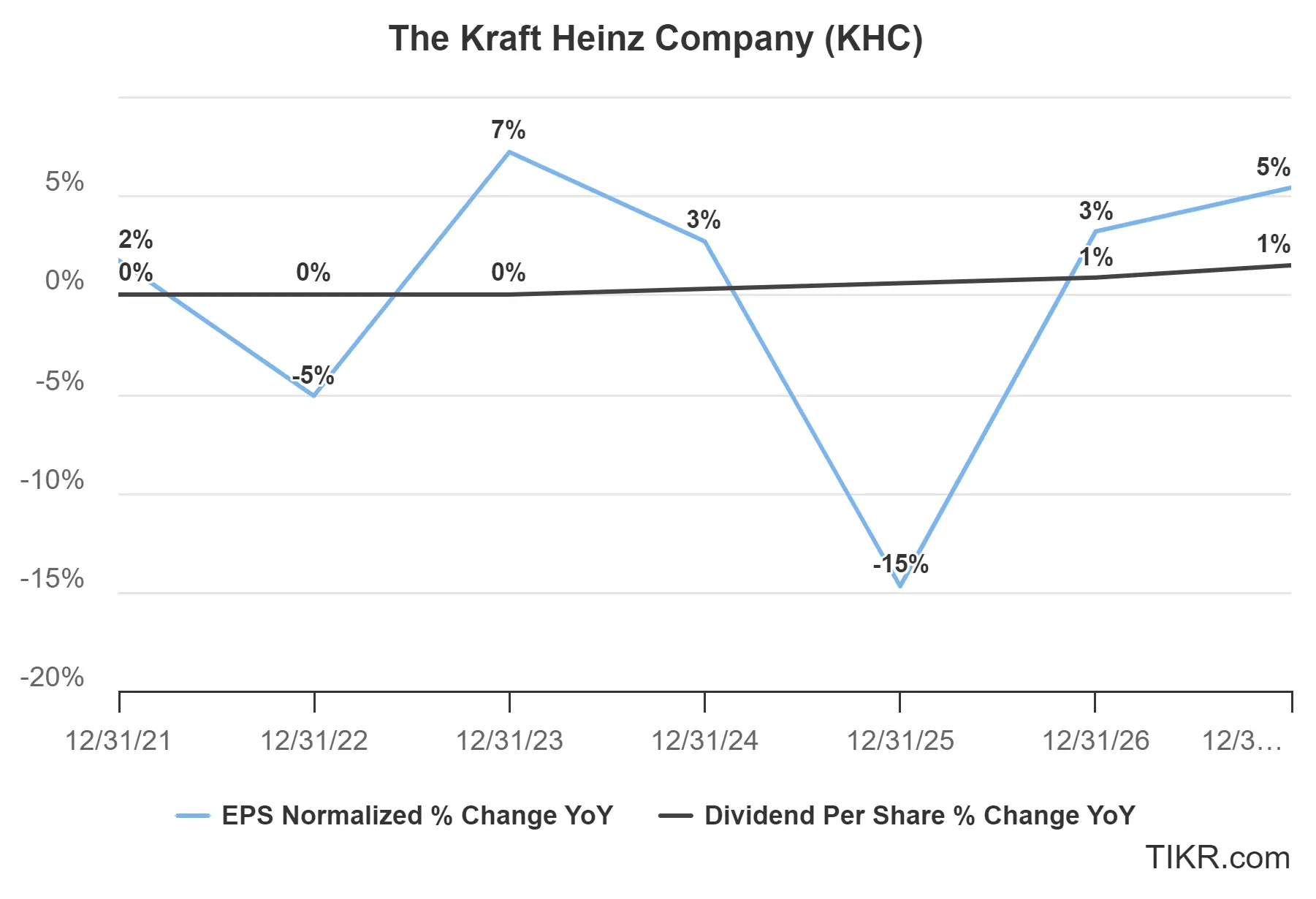

3: 配当成長ポテンシャル

クラフト・ハインツは今後数年間、一桁台前半から半ばの増配を見込んでいる。

この成長は、アナリストが2025年の落ち込みから回復すると見ている業績と密接に連動すると予想される。

アナリストらは、クラフト・ハインツの一株当たり利益(EPS)の成長は、インフレ圧力に対抗し、主要ブランドの需要を拡大するための価格調整、マーケティング投資の拡大、業務効率化などの戦略的イニシアチブによって牽引されると予想している。

TIKRテイクアウェイ

クラフト・ハインツは成長株ではないが、配当投資家にとっては興味深い銘柄かもしれない。KHCは5.6%の配当利回りを提供し、妥当な配当性向であり、現在もバークシャー・ハサウェイの上位保有銘柄の一つである。

10%強のアップサイドがあり、配当は安全で若干成長しているようなので、KHCは配当投資家にとってよく見る価値のある銘柄かもしれない。

TIKRターミナルは、10万以上の銘柄に関する業界トップクラスの財務データを提供し、株を買うことをビジネスの一部を買うことと考える投資家のために構築された。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!