Gli ultimi 5 anni sono stati difficili per le azioni Hormel.

Gli azionisti di Hormel (HRL) hanno quasi raggiunto il pareggio negli ultimi 5 anni, incassando 4,89 dollari di dividendi negli ultimi 5 anni fiscali mentre il titolo è sceso da 42 a 32 dollari per azione. È un risultato davvero scarso:

Hormel sviluppa e distribuisce carne e altri prodotti alimentari principalmente negli Stati Uniti.

Anche se non conoscete l'azienda, probabilmente avrete sentito parlare di alcuni dei marchi alimentari che possiede, come Spam, Planters, Black Label, Jennie-O, Skippy, Wholly Guacamole, Mr. Peanut e altri.

Gli analisti si aspettano che l'azienda possa aumentare i ricavi e gli utili nel 2025 e oltre, ma ritengono che il titolo sia ancora discretamente valutato.

Quali sono le previsioni per le azioni HRL?

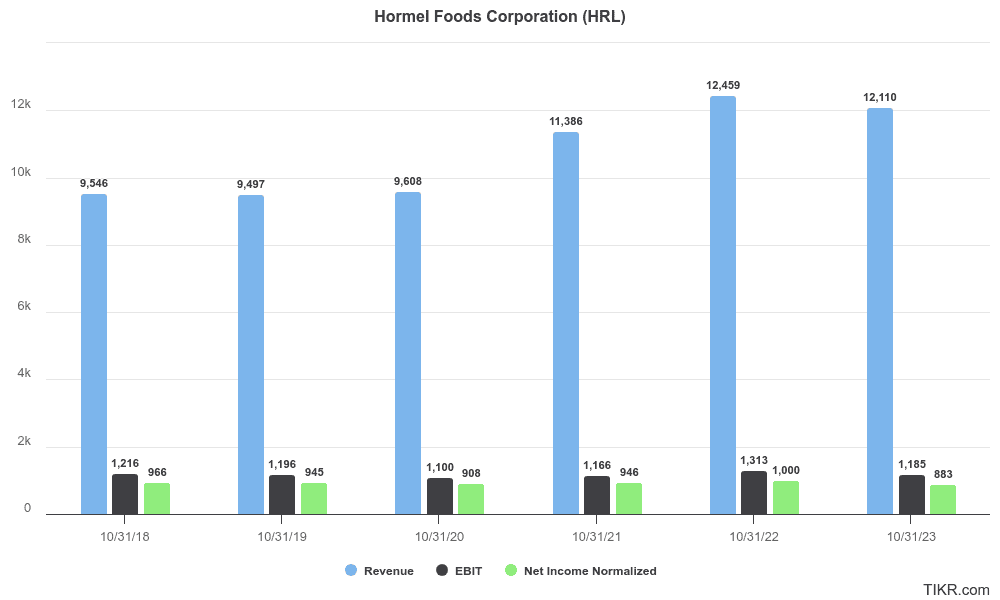

Negli ultimi 5 anni, Hormel ha registrato una buona crescita dei ricavi, ma in realtà è diventata meno redditizia, con un calo dell'utile operativo e dell'utile netto:

Cifre di crescita notevoli a 5 anni:

- Ricavi: 4,9% CAGR(tasso di crescita annuale composto)

- Reddito operativo: -0,5% CAGR (calo dei profitti)

- Reddito netto: -0,8% CAGR

Vedi la storia finanziaria completa di HRL >>>.

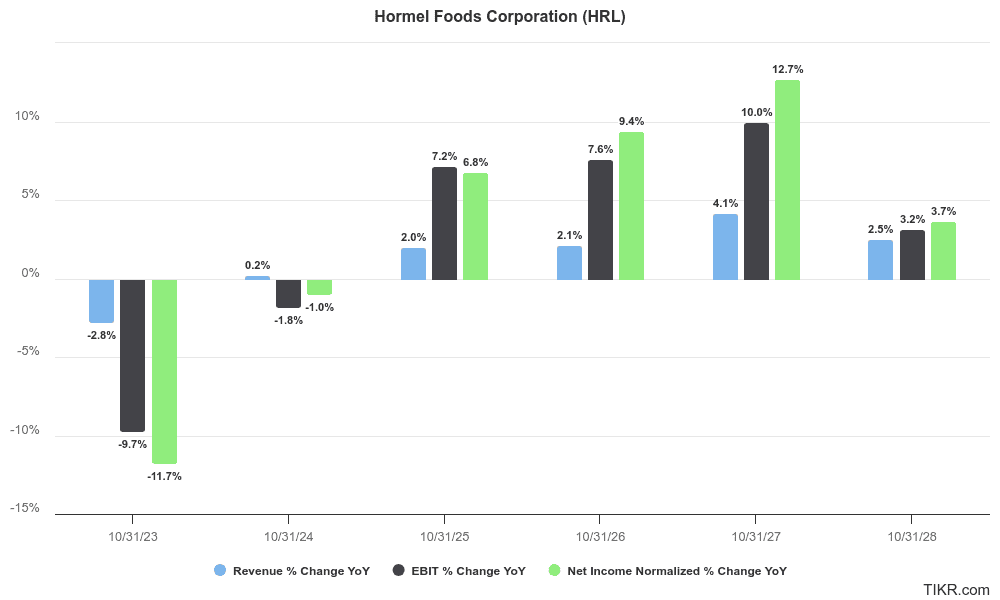

Tuttavia, gli analisti prevedono per Hormel un futuro leggermente più roseo. Gli analisti si aspettano che Hormel torni a raggiungere i livelli di redditività precedenti:

Previsioni della società Hormel:

Gli analisti prevedono che i ricavi e gli utili di Hormel subiranno una leggera flessione nel 2024, seguita da un aumento dei ricavi e degli utili nel 2025 e oltre:

Dati previsionali triennali degni di nota:

- Ricavi: 1,4% CAGR

- Reddito operativo: 4,2% CAGR

- Reddito netto: 5,0% CAGR

Cifre previsionali a 5 anni degne di nota:

- Ricavi: 2,2% CAGR

- Reddito operativo: 5,1% CAGR

- Utile netto: 6,2% CAGR

Vedi le stime complete degli analisti di HRL >>>

Previsioni sulle azioni Hormel (in parole povere)

Hormel è un'azienda a crescita lenta e gli analisti prevedono che la società continuerà a crescere lentamente.

Gli utili dovrebbero crescere a un ritmo decente dopo il 2024, ma i ricavi dovrebbero crescere appena.

La crescita degli utili per azione è importante per il rendimento degli azionisti. Ma ritengo che la crescita dei ricavi sia più importante nel lungo periodo. C'è un limite a quanto un'azienda può aumentare gli utili se i ricavi non crescono mai.

Per questo motivo, Hormel ha un punteggio di crescita debole e un punteggio di previsione debole , anche se si prevede una rapida crescita degli utili dopo il 2024.

Hormel è un'azienda di alta qualità?

Probabilmente sentirete sempre dire che un'azienda ha un modello di business di alta qualità.

Ma cosa significa in realtà?

In generale, significa che un'azienda è altamente redditizia. Questo segnala agli investitori che l'azienda sta probabilmente servendo un mercato non sfruttato, il che rende più facile per l'azienda ottenere elevati rendimenti per gli azionisti.

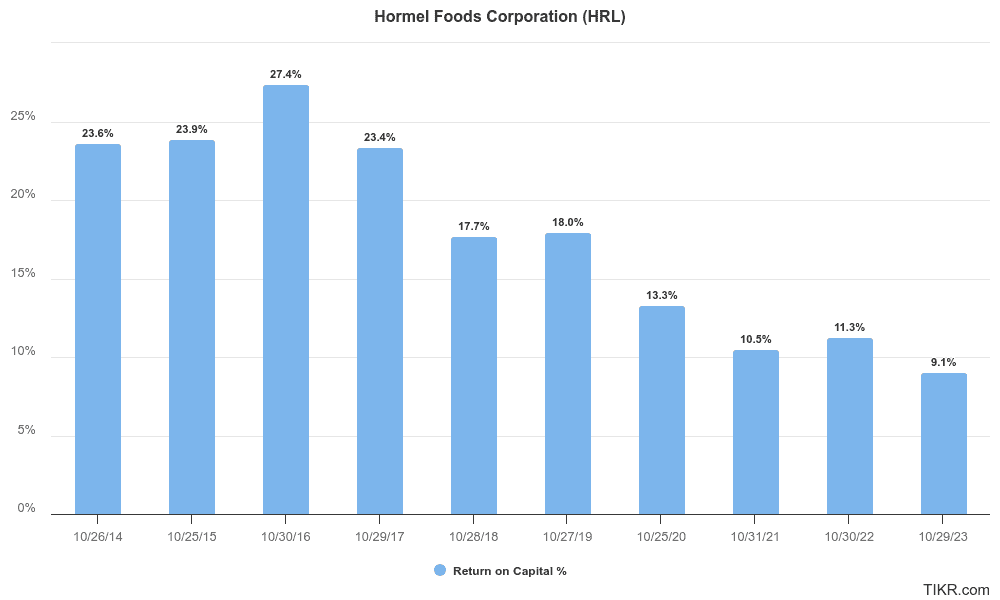

Per verificare se un'azienda ha un modello di business di alta qualità, ci piace controllare il suo ROIC (rendimento del capitale investito):

- ROIC (rendimento del capitale investito)

- Margini lordi

Molti investitori considerano il rendimento del capitale investito (ROIC) il Santo Graal delle misure di redditività, perché misura il rendimento totale che una società ottiene dal capitale totale investito nell'azienda.

La formula prende l'utile operativo netto della società al netto delle imposte e lo divide per il capitale investito totale della società, che è la somma del debito totale e del capitale proprio.

Il rendimento del capitale di Hormel è diminuito negli ultimi 5 anni, passando dal 17,7% del 2018 ad appena il 9,1% dell'ultimo anno fiscale. Questo non è positivo:

Idealmente vorremmo che una società come Hormel raggiungesse un rendimento del capitale del 20% per essere davvero un titolo interessante. Tuttavia, alcuni investitori potrebbero trovare impressionante un rendimento del capitale costante e a due cifre.

Con un ROIC dell'azienda che si aggira intorno al 10% negli ultimi anni, ci si chiede se Hormel non stia affrontando una maggiore concorrenza perché non riesce a sostenere la redditività di un tempo.

Margini lordi

Il calo del ROIC di Hormel è indice di un'azienda che si trova ad affrontare una maggiore concorrenza o l'incapacità di fissare un prezzo più alto per i propri prodotti.

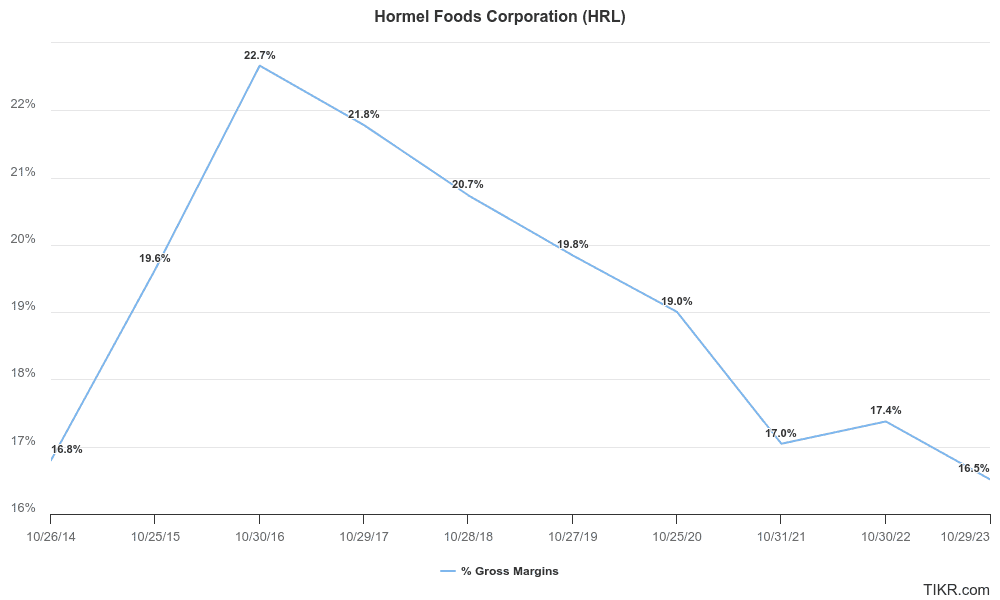

Anche i margini lordi di Hormel raccontano una storia simile.

I margini lordi misurano la percentuale di ricavi che rimane dopo che un'azienda ha pagato il costo dei beni venduti (COGS), ovvero i costi dei materiali e dei servizi direttamente legati alla creazione e alla fornitura di prodotti o servizi.

Un'azienda con margini lordi bassi opera generalmente in un settore merceologico, mentre un'azienda con margini lordi elevati vende comodamente i prodotti a un prezzo molto superiore al loro costo di produzione.

Hormel ha visto i margini lordi scendere dal 20,7% del 2018 ad appena il 16,8% negli ultimi 12 mesi. Anche questo non è positivo:

I margini lordi di Hormel sono in calo, il che significa che i prodotti dell'azienda potrebbero essere sempre più commoditizzati, oppure che l'azienda semplicemente non riesce a trasferire l'inflazione dei costi ai suoi clienti.

Come nota a margine, i margini lordi del 16,5% sono piuttosto bassi. Ci piace vedere aziende con margini lordi di almeno il 30%, ma idealmente con margini lordi del 50% o superiori. Ovviamente, non tutte le aziende possono raggiungere il 50% o anche il 30% di margini lordi, ma il 16,5% di margini lordi è piuttosto basso.

Consultate l'analisi completa della redditività di Hormel >>>.

Hormel è finanziariamente forte

Fortunatamente, Hormel ha una forte sicurezza finanziaria, un aspetto che cerchiamo in ogni titolo che analizziamo.

L'azienda ha un debito netto/EBITDA di 1,78x. Ci piace vedere qualcosa al di sotto di 3x perché indica che l'azienda non ha troppi debiti.

Inoltre, Hormel ha un rapporto di copertura degli interessi di 14,4 volte. Si tratta di un valore estremamente sano (qualsiasi valore superiore a 3x è ottimo) e indica che l'azienda non avrà problemi a pagare gli interessi passivi con gli utili operativi.

Hormel ha una quantità ragionevole di debito e può pagare comodamente gli interessi sul suo debito.

Consultate l'analisi completa del bilancio di Hormel >>>.

Hormel è un buon titolo da dividendo?

Hormel ha un'impressionante storia di dividendi. La società ha distribuito dividendi agli azionisti per 58 anni consecutivi, diventando così un Dividend King.

Oggi esistono solo 53 Dividend King attivi, quindi si tratta di un risultato importante.

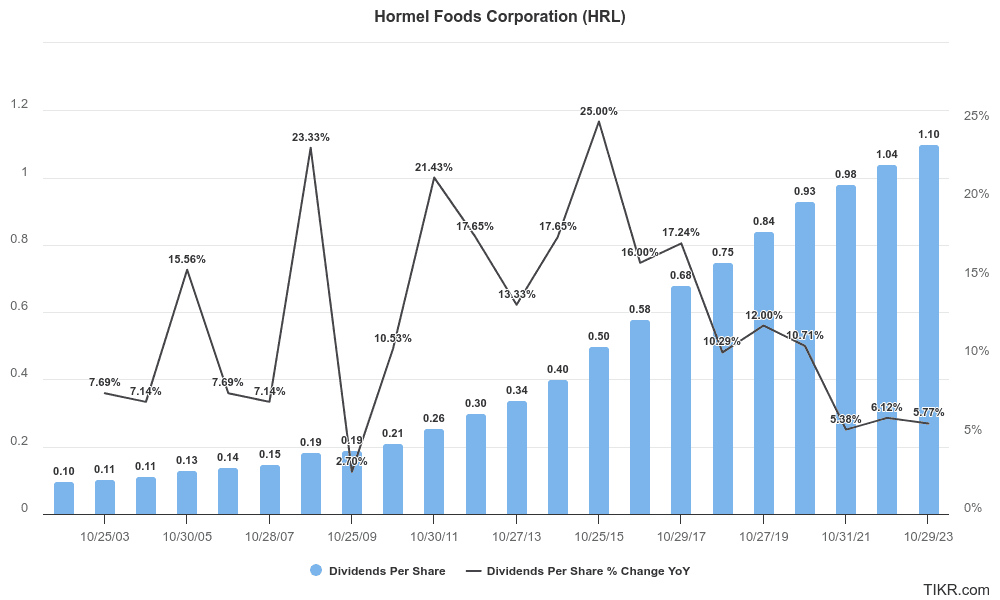

Attualmente Hormel ha un rendimento da dividendo del 3,5%, molto più alto del rendimento medio a 5 anni del 2,3%:

Si può notare che negli ultimi 5 anni Hormel ha registrato una crescita dei dividendi annuali a metà tra le due e le due cifre:

In generale, gli investitori in dividendi cercano società che paghino dividendi elevati ma che crescano anche ogni anno.

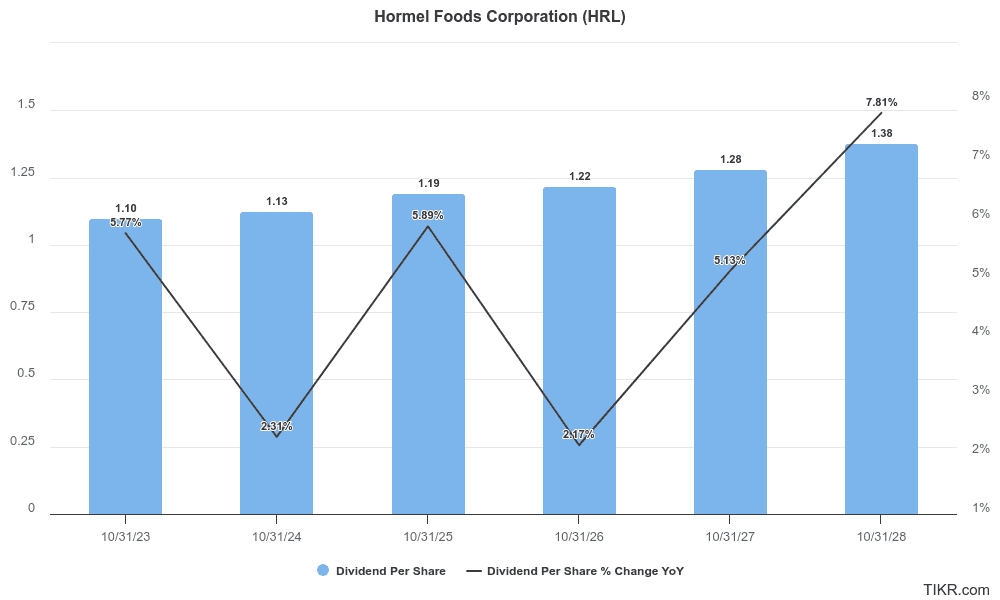

Gli analisti si aspettano che la crescita dei dividendi di Hormel continui.

Qual è il tasso di crescita dei dividendi di Hormel?

Gli analisti si aspettano che Hormel cresca i dividendi a un CAGR del 4,6% nei prossimi 5 anni:

Consultate le stime complete degli analisti di Hormel >>>.

A volte, le società con una lunga storia di dividendi crescono troppo velocemente e sono costrette a ridurre o tagliare i loro dividendi perché stanno semplicemente versando agli investitori una parte eccessiva dei loro utili.

Ecco perché controlliamo il payout ratio di un'azione. Vogliamo assicurarci che le società che pagano dividendi come Hormel possano aumentare comodamente i pagamenti dei dividendi agli azionisti per gli anni a venire.

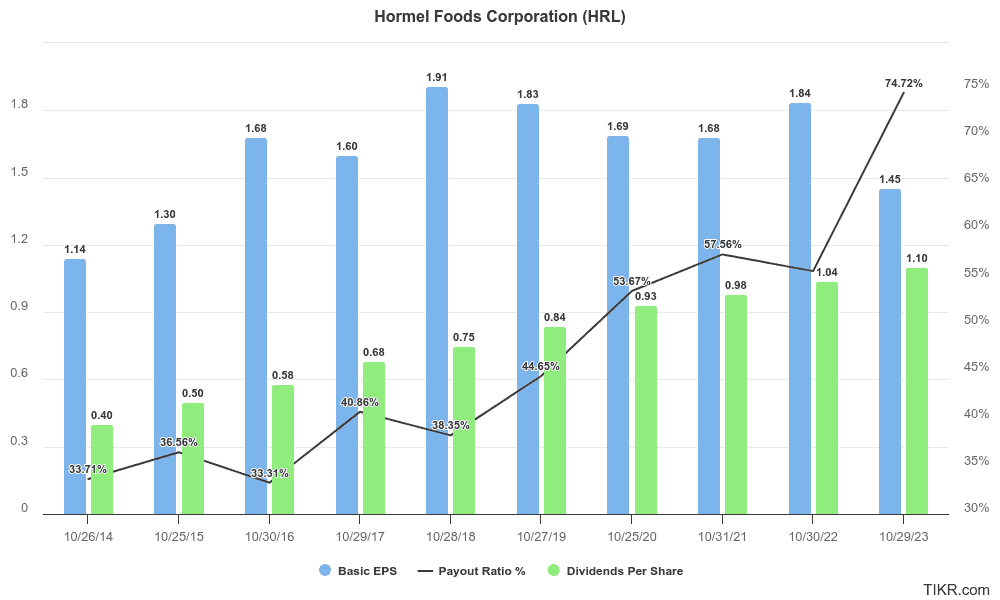

Il payout ratio di Hormel è aumentato costantemente negli ultimi 5 anni, passando dal 44,7% del 2019 al 78,9% degli ultimi 12 mesi. Questo dato è un po' preoccupante:

In genere ci piace che il payout ratio di una società sia inferiore al 70%, quindi è un po' preoccupante che il payout ratio LTM abbia raggiunto il 78,9%.

Prospettive dei dividendi di Hormel (in parole povere)

Hormel offre un buon dividendo. È in crescita e molto probabilmente è al riparo da tagli o riduzioni.

Hormel vanta uno dei migliori record di dividendi al mondo, avendo aumentato i suoi dividendi per 58 anni consecutivi. Attualmente offre un rendimento da dividendo del 3,5%.

Gli analisti prevedono che il dividendo crescerà a un CAGR del 4,6% nei prossimi 5 anni, il che è positivo perché aumenta i rendimenti per gli azionisti.

Anche se il payout ratio della società è stato un po' alto, pari al 78,9% negli ultimi 12 mesi, riteniamo che il dividendo sia molto probabilmente al riparo da riduzioni o tagli. Gli utili di Hormel dovrebbero crescere nel 2025 e oltre, quindi l'aumento degli utili contribuirà a ridurre il payout ratio.

Hormel è sottovalutata?

In fin dei conti, Hormel è un gigante dell'industria alimentare e un re dei dividendi. Quindi, se il titolo è sottovalutato, potrebbe meritare la vostra attenzione.

Oggigli analisti danno a $HRL un obiettivo di prezzo di consenso di 31,75 dollari. Hormel viene scambiata intorno ai 32 dollari per azione, quindi gli analisti pensano che il titolo sia valutazione equa.

Aggreghiamo le stime di consenso degli analisti sell-side di Wall Street, quindi sono persone reali a fare queste stime. Naturalmente gli analisti sbagliano sempre le stime, ma controllare le stime degli analisti è comunque un buon punto di partenza per capire se un titolo potrebbe essere sottovalutato.

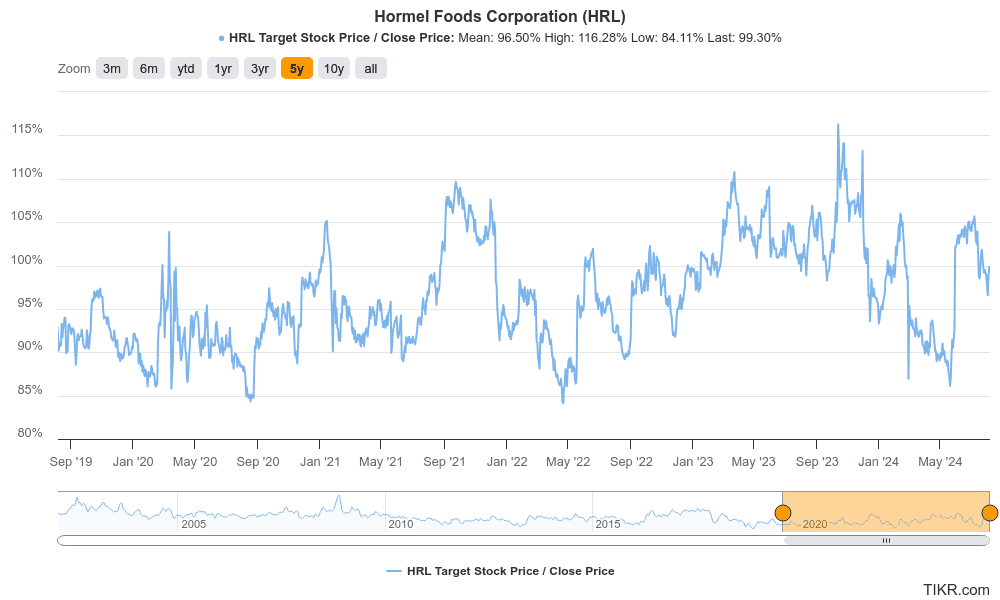

Il grafico seguente mostra il prezzo target degli analisti rispetto al prezzo effettivo del titolo negli ultimi 5 anni. Ogni volta che la linea supera il 100%, gli analisti ritengono che il titolo sia sottovalutato:

Dal grafico, è chiaro che gli analisti non ritengono che Hormel abbia un grande potenziale di rialzo al prezzo attuale del titolo (32 dollari/azione).

Tuttavia, potreste pensare:

"Forse il titolo è sottovalutato perché il prezzo delle azioni Hormel è vicino ai minimi di 5 anni?".

A tal fine, esamineremo il rapporto P/E NTM della società. Questo rapporto divide il prezzo attuale dell'azione della società per le stime di consenso degli analisti per i prossimi dodici mesi sull'utile per azione.

Hormel viene scambiata al 19,2% al di sotto della sua media NTM P/E a 5 anni. Ciò suggerisce che $HRL potrebbe essere leggermente sottovalutata:

Si può notare che Hormel sta trattando vicino al minimo di 5 anni per il suo rapporto P/E.

Questo non significa necessariamente che il titolo sia sottovalutato, perché anche gli utili e la redditività di Hormel sono diminuiti negli ultimi 5 anni.

Ma se Hormel sarà in grado di guidare la crescita nel 2025, potrebbe essere un momento interessante per rivedere il titolo, se siete interessati all'azienda.

Consultate l'analisi completa della valutazione di Hormel >>>.

Il risultato

Hormel è un Re dei Dividendi che sta trattando vicino ai minimi di 5 anni, ma gli analisti vedono il titolo equamente valutato a 32 dollari/azione.

L'azienda ha registrato anni di calo della redditività, ma potrebbe avere un potenziale di ripresa se Hormel dovesse registrare una crescita dei ricavi e degli utili nel 2025 e oltre.

Il terminale TIKR offre dati finanziari leader del settore su $HRL e oltre 100.000 altri titoli.

Se volete analizzare e trovare i titoli migliori per il vostro portafoglio, dovete usare TIKR.

TIKR offre una ricerca di qualità istituzionale con una piattaforma semplice fatta per gli investitori individuali come voi.

Iscrivetevi subito gratuitamente!

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento del Terminal TIKR e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni nei titoli citati in questo articolo. Grazie per la lettura e buon investimento!