Principali risultati:

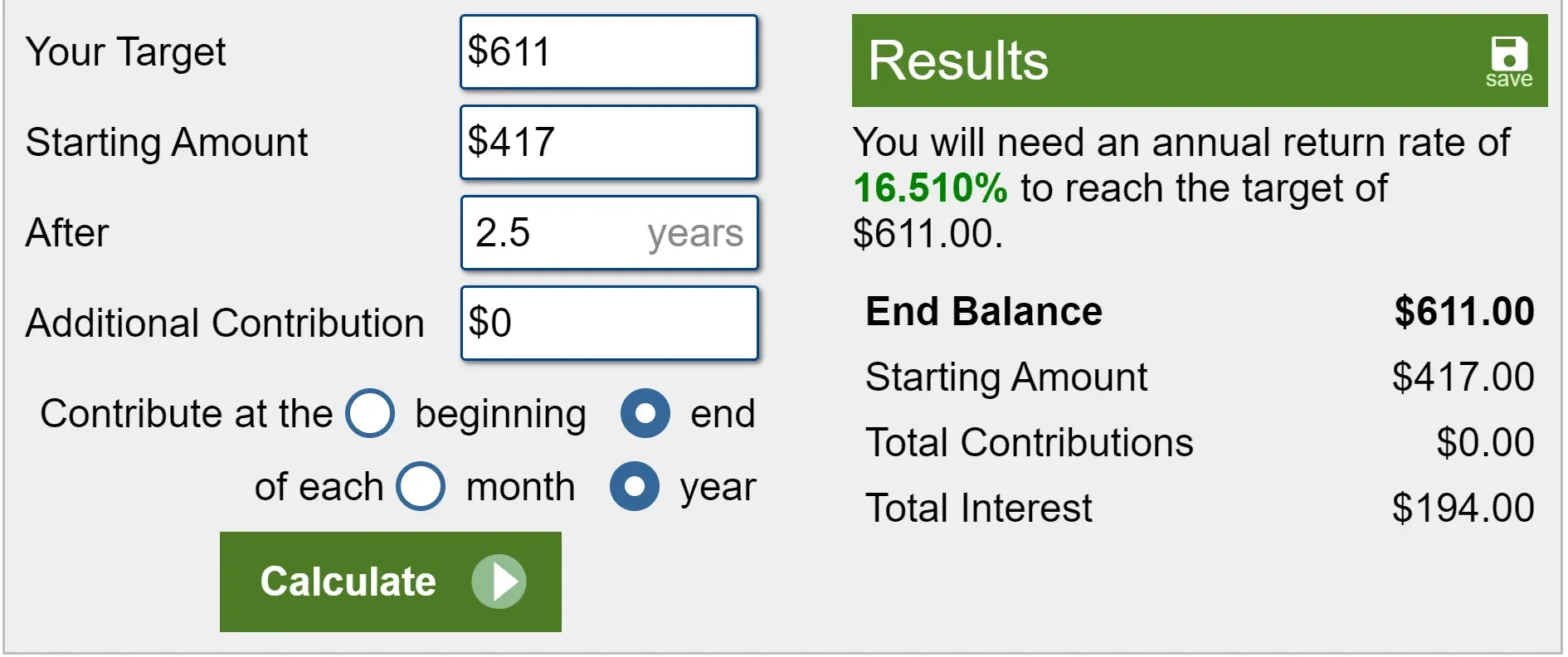

- Il 2-Minute Valuation Model valuta il titolo Microsoft a 611 dollari/azione tra 2,5 anni, il che implica un rialzo di quasi il 50% oggi.

- Nell'ultimo decennio Microsoft ha registrato un rendimento medio annuo del 26%, quindi non è difficile immaginare che il titolo possa registrare un rendimento annuo del 16% nei prossimi 2,5 anni.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Nell'ultimo decennio Microsoft ha registrato un rendimento medio annuo del 26%, grazie al successo della transizione al cloud computing, al dominio della piattaforma Azure e alla crescita costante dei segmenti Office 365 e LinkedIn.

Tuttavia, Microsoft deve affrontare sfide continue per mantenere lo slancio di crescita del cloud, a causa dell'intensificarsi della concorrenza da parte di Amazon Web Services e Google Cloud, e allo stesso tempo deve affrontare pressioni macroeconomiche che potrebbero ridurre la spesa delle imprese.

Nonostante questi venti contrari, Microsoft rimane un leader globale nella tecnologia e nell'innovazione, con significative opportunità di crescita nell'AI, nel cloud computing e nelle soluzioni aziendali.

Ai livelli attuali, il titolo appare leggermente sottovalutato, offrendo un potenziale di rendimento interessante a lungo termine per gli investitori pazienti.

Cos'è il modello di valutazione in 2 minuti?

Ci sono 3 fattori fondamentali che determinano il valore a lungo termine di un'azione:

- Crescita dei ricavi: Quanto diventa grande l'azienda.

- Margini: Quanto guadagna l'azienda in termini di profitto.

- Multiplo: Quanto gli investitori sono disposti a pagare per gli utili di un'azienda.

Il nostro Modello di valutazione in 2 minuti utilizza una semplice formula per valutare le azioni:

EPS normalizzato atteso * rapporto P/E a termine = prezzo atteso dell'azione.

Lacrescita dei ricavi e dei margini determina l'EPS normalizzato a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un'azione per avere un'idea di come il mercato valuta una società.

Microsoft è sottovalutata?

Previsioni

Nella scheda Analyst Estimates di Microsoft mostrata di seguito, si può notare che gli analisti prevedono che l'azienda crescerà i ricavi a un tasso di crescita annuo composto del 14% nei prossimi 3 anni circa, mentre gli utili per azione normalizzati, o EPS, dovrebbero crescere di quasi il 16% all'anno:

Visualizza le stime complete degli analisti di Microsoft >>>.

Per contestualizzare, negli ultimi 5 anni il fatturato di Microsoft è cresciuto di circa il 14% all'anno, mentre gli utili sono cresciuti del 20% all'anno. Ciò significa che l'azienda dovrebbe crescere più o meno allo stesso ritmo del passato.

Multiplo di valutazione

Microsoft è attualmente quotata a circa 417 dollari per azione, il che significa che il titolo viene scambiato a circa 11 volte il fatturato previsto per il prossimo anno e a quasi 32 volte gli utili previsti per il prossimo anno.

Si tratta di una valutazione piuttosto ragionevole, considerando la crescita prevista del 15% dell'EPS di Microsoft e la sua forte qualità di azienda blue-chip.

Negli ultimi 5 anni Microsoft ha registrato un multiplo P/E forward pari a 31x, pertanto nella nostra valutazione utilizzeremo un multiplo P/E pari a 30x.

Valore equo

Tra 3,5 anni, gli analisti stimano che Microsoft potrebbe raggiungere circa 20,10 dollari di EPS normalizzato. Con un multiplo P/E NTM di 30x, il titolo Microsoft sarà valutato tra 2 anni e mezzo a 603 dollari/azione. Se aggiungiamo altri 8 dollari per i dividendi che Microsoft dovrebbe pagare, otteniamo un fair value finale di 611 dollari per azione.

(Il multiplo P/E NTM utilizza gli utili previsti per i prossimi dodici mesi, quindi una valutazione a 2,5 anni utilizza dati previsionali sugli EPS a 3,5 anni. Utilizziamo previsioni a 3,5 anni perché l'anno fiscale di Microsoft termina a giugno, a metà dell'anno).

Con il titolo che oggi viene scambiato a circa 417 dollari, ciò implica che $MSFT potrebbe salire di circa il 16,5% all'anno nei prossimi 2,5 anni, ovvero del 47% in totale:

Si prevede che Microsoft crescerà gli utili del 15% all'anno. Finché il titolo manterrà lo stesso multiplo P/E degli ultimi 5 anni (il che sembra ragionevole), ha senso che il titolo possa avere rendimenti intorno alla metà degli anni '90 grazie alla crescita degli utili.

Gli analisti non sono altrettanto ottimisti su Microsoft, ma ritengono che il titolo abbia ancora un margine di rialzo.

Target di prezzo degli analisti

L'obiettivo di prezzo di consenso degli analisti per Microsoft oggi è di circa 508 dollari per azione, il che significa che gli analisti ritengono che il titolo abbia un rialzo di poco superiore al 20%.

La linea blu sottostante mostra le stime di rialzo degli analisti per il titolo $MSFT negli ultimi 5 anni.

Quando la linea blu era alta, gli analisti ritenevano che il titolo Microsoft fosse sottovalutato. Quando la linea blu era bassa, gli analisti ritenevano che Microsoft fosse sopravvalutata.

La linea nera traccia il prezzo delle azioni Microsoft, che è aumentato di oltre il 100% negli ultimi 5 anni.

Si può notare che gli analisti ritenevano che Microsoft fosse sottovalutata verso la fine del 2022 e che oggi pensano che il titolo abbia un discreto margine di rialzo:

Trova i migliori titoli da acquistare oggi con TIKR >>>

TIKR: il takeaway

Utilizzando il 2-Minute Valuation Model, il titolo Microsoft appare sottovalutato e potrebbe offrire un rendimento annuo superiore al 15% nei prossimi 2 anni.

Naturalmente, questo è solo un esercizio di valutazione. Nessuno sa dove sia diretto un titolo nel breve termine, e pochi possono prevedere dove sia diretto un titolo nel lungo termine.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 titoli ed è stato costruito per gli investitori che pensano all'acquisto di azioni come all'acquisto di un pezzo di un'azienda.

Iscrivetevi subito gratuitamente!

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni in nessuno dei titoli citati in questo articolo. Grazie per la lettura e buon investimento!