Estée Lauder (NYSE: EL) ha affrontato uno dei periodi più difficili degli ultimi anni. La debolezza delle vendite in Cina e nel travel retail, unita all'aumento dei costi, ha trascinato le azioni a circa 88 dollari/azione. Nell'ultimo anno, il titolo è sceso ancora del 7% circa, riflettendo la cautela degli investitori sul ritmo della ripresa.

Recentemente, l'azienda ha comunicato i risultati del quarto trimestre fiscale che hanno mostrato i primi segni di stabilizzazione, con una ripresa delle vendite di prodotti per la cura della pelle e un miglioramento della domanda nell'area Asia-Pacifico. Il management ha inoltre presentato un nuovo programma di ristrutturazione pluriennale volto a semplificare le operazioni e a tagliare 1,1 miliardi di dollari di costi entro il 2026. Nel frattempo, la forte domanda iniziale per i suoi profumi di lusso e per la linea di prodotti per la pelle La Mer evidenzia il continuo potere di determinazione dei prezzi del marchio, anche in un contesto di vendita al dettaglio debole.

Questo articolo analizza dove gli analisti di Wall Street pensano che Estée Lauder possa essere scambiata entro il 2028. Abbiamo raccolto gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso di recupero del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero offrire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo

Estée Lauder viene scambiata oggi vicino a 88 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 93 dollari/azione, il che implica un rialzo del 6% circa nel prossimo anno. Le previsioni rimangono contrastanti:

- Stima alta: ~$120/azione

- Stima bassa: ~$61/azione

- Obiettivo mediano: ~$90/azione

- Valutazioni: 4 acquistare, 3 migliorare, 19 mantenere, 1 vendere

Con solo il 6% circa di rialzo implicito, gli analisti sembrano ritenere che Estée Lauder sia per lo più prezzata per il momento. L'ampia forbice tra previsioni alte e basse riflette l'incertezza sul ritmo della ripresa in mercati chiave come la Cina e il travel retail.

Per gli investitori, ciò significa che le aspettative a breve termine sono attenuate. Il titolo potrebbe sovraperformare solo se il management riuscisse a realizzare un'espansione dei margini più rapida o una domanda globale più forte di quella attualmente prevista.

Estée Lauder: Prospettive di crescita e valutazione

I fondamentali di Estée Lauder stanno migliorando, anche se la ripresa rimane graduale:

- Il fatturato dovrebbe crescere di circa il 3,9% all'anno fino al 2028.

- I margini operativi dovrebbero tornare a circa l'11,6%.

- Le azioni sono scambiate a 39x gli utili a termine, al di sopra della maggior parte dei concorrenti.

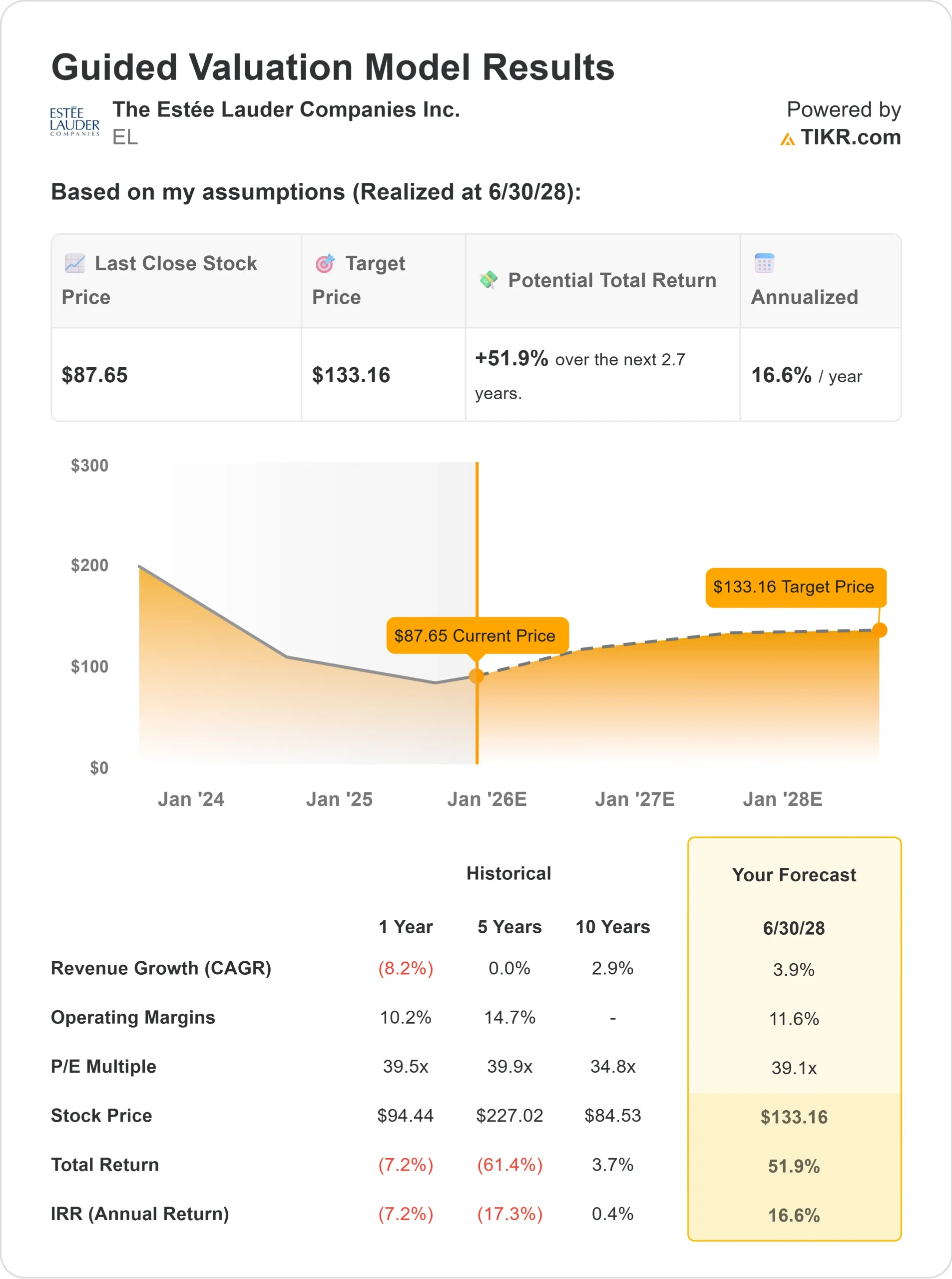

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 39x, suggerisce un valore di circa 133 dollari/azione entro il 2028.

- Ciò rappresenta circa il 52% di rialzo totale, ovvero circa il 16,6% di rendimento annualizzato

Per gli investitori, questi numeri implicano uno scenario di rimbalzo costante. La valutazione di Estée Lauder riflette già un certo ottimismo, quindi la crescita sostenuta degli utili e l'esecuzione costante saranno fondamentali. Il forte portafoglio di marchi dell'azienda e la gestione disciplinata dei costi offrono un percorso credibile verso la ripresa, ma la pazienza rimane essenziale.

Valutare titoli come Estée Lauder in soli 60 secondi con TIKR (è gratis) >>>.

Cosa spinge l'ottimismo?

Estée Lauder rimane uno dei nomi più rispettati nel settore della bellezza di prestigio a livello globale. La domanda sta gradualmente migliorando in tutta l'Asia-Pacifico e il travel retail sta mostrando segni di ripresa. La focalizzazione dell'azienda sui prodotti premium per la cura della pelle e le fragranze sostiene il potere di determinazione dei prezzi, mentre l'efficienza operativa sta iniziando a incrementare i margini.

Il piano di ristrutturazione del management e le iniziative di automazione stanno contribuendo a snellire l'attività e a ridurre la complessità. Per gli investitori, questi cambiamenti indicano che la svolta è in corso. Con margini più sani e una base di costi più mirata, Estée Lauder sta ricostruendo le basi per una crescita sostenibile a lungo termine.

Argomento a sfavore: crescita lenta e valutazione elevata

Anche se i progressi sono in corso, le sfide rimangono. La crescita dei ricavi è modesta e la concorrenza di L'Oréal, Shiseido e dei marchi emergenti continua a intensificarsi. La forte dipendenza dell'azienda dal travel retail e dalla Cina presenta ancora dei rischi se questi mercati si riprendono più lentamente del previsto.

A circa 39x gli utili a termine, il titolo viene inoltre scambiato con un premio rispetto ai concorrenti. Per gli investitori, questo significa un margine di errore limitato. Se i risparmi sui costi o la crescita dovessero risultare insufficienti, la valutazione potrebbe limitare i rendimenti a breve termine nonostante il miglioramento dei fondamentali.

Prospettive per il 2028: quanto potrebbe valere Estée Lauder?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 39x, suggerisce che Estée Lauder potrebbe essere scambiata a 133 dollari/azione entro il 2028. Ciò rappresenta circa il 52% di rialzo totale, o circa il 16,6% di rendimento annualizzato rispetto ai livelli attuali.

Questa proiezione presuppone una crescita moderata dei ricavi, un miglioramento della redditività e una costante disciplina dei costi. Si tratta di una visione equilibrata, realizzabile se l'azienda continuerà a operare bene, ma non garantita.

Per gli investitori, Estée Lauder si presenta come un'opportunità di svolta paziente. La resilienza del marchio, la ristrutturazione disciplinata e i primi segnali di ripresa della domanda potrebbero tranquillamente tradursi in interessanti rendimenti a lungo termine, man mano che l'azienda si rimette in piedi.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.